本文目录导读:

在人生的旅途中,家庭是我们最温暖的港湾,是力量的源泉,也是我们最珍贵的财富,生活中充满了各种不确定性,意外、疾病、财产损失等风险随时可能降临,给家庭带来沉重的打击,合理的家庭保险配置就显得尤为重要,它就像一把坚实的护盾,为家庭的幸福生活保驾护航。

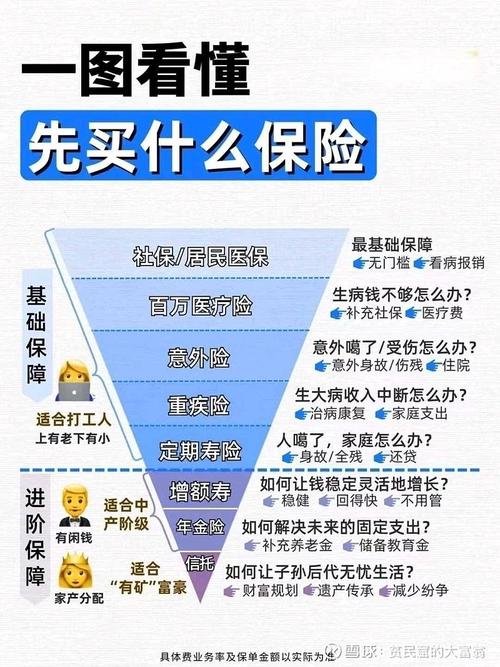

家庭保险配置的重要性

1、应对突发意外

意外总是突如其来,无论是交通事故、火灾还是其他意外事件,都可能给家庭带来巨大的经济负担,一场严重的车祸可能导致家庭成员受伤甚至残疾,需要长期的治疗和康复费用,这可能会使家庭陷入财务困境,而意外险可以在意外发生时提供一笔赔偿金,用于支付医疗费用、弥补收入损失等,帮助家庭渡过难关。

2、防范重大疾病风险

随着生活环境的变化和工作压力的增大,人们患上重大疾病的概率也在逐渐增加,一旦家庭成员被诊断患有严重疾病,如癌症、心脏病等,不仅需要巨额的医疗费用进行治疗,还可能会影响到工作和生活,重疾险可以在被保险人确诊患有特定重疾时,一次性给付一笔保险金,用于支付医疗费用、康复费用以及弥补收入损失,让患者和家人能够安心地接受治疗。

3、保障家庭财产安全

家庭财产是家庭的重要组成部分,包括房屋、车辆、家具、电器等,这些财产也面临着各种风险,如火灾、盗窃、自然灾害等,财产保险可以在财产遭受损失时,按照保险合同的约定进行赔偿,帮助家庭恢复财产损失,保障家庭的正常生活。

家庭保险配置的种类及选择要点

1、人寿保险

(1)定期寿险

定期寿险是在合同约定的期间内,如果被保险人不幸身故或全残,保险公司将按照合同约定给付保险金,它具有保费低、保额高的特点,适合家庭经济支柱购买,在选择定期寿险时,要关注保险期限、保额和保费等因素,确保保额能够满足家庭的经济需求。

(2)终身寿险

终身寿险是一种长期保险,只要被保险人按时缴纳保费,保险公司将在被保险人死亡时给付保险金,它具有储蓄性和保障性的双重功能,可以为家庭留下一笔可观的遗产,在选择终身寿险时,要考虑自身的经济实力和保障需求,合理确定保额和缴费期限。

2、健康保险

(1)医疗保险

医疗保险是为被保险人因疾病或意外导致的医疗费用提供报销的保险,常见的医疗保险有社会医疗保险(医保)和商业医疗保险,医保是国家提供的基本医疗保障,具有广覆盖、保基本的特点;商业医疗保险则可以作为医保的补充,扩大保障范围,提高保障水平,在选择商业医疗保险时,要注意报销范围、报销比例、免赔额等条款。

(2)重疾险

重疾险是在被保险人被确诊患有特定重疾时,一次性给付一笔保险金的保险,它可以为被保险人提供治疗费用和康复费用,弥补收入损失,在选择重疾险时,要关注重疾的种类、赔付次数、赔付比例等因素,选择适合自己的产品。

3、意外险

意外险是以被保险人的身体为保险标的,在遭受意外事故造成死亡、残疾或医疗费用支出时,由保险公司按照合同约定给付保险金的保险,意外险的保费通常较低,保障范围较广,适合各个年龄段的人群购买,在选择意外险时,要注意意外伤害的定义、保障范围、保额等因素。

4、财产保险

(1)房屋保险

房屋保险主要是为房屋及其附属设施在遭受自然灾害、意外事故等风险造成的损失提供保障,在购买房屋保险时,要了解保险责任范围、免赔额、保额等条款,根据自己的实际情况选择合适的保险产品。

(2)车辆保险

车辆保险是为机动车辆在使用过程中遭受的损失提供保障的保险,车辆保险包括交强险和商业险两部分,交强险是国家规定必须购买的保险,商业险则可以根据车主的需求自愿购买,在选择车辆保险时,要考虑车辆的价值、使用情况、驾驶习惯等因素,合理选择保险险种和保额。

家庭保险配置的原则

1、先保障后理财

保险的主要功能是提供风险保障,因此在配置家庭保险时,应优先考虑保障型保险产品,如人寿保险、健康保险和意外险等,在满足了基本的风险保障需求后,再考虑购买具有理财功能的保险产品,如分红险、万能险等。

2、优先为家庭经济支柱投保

家庭经济支柱是家庭的主要收入来源,一旦他们遭遇意外或疾病,将对家庭的经济状况产生严重影响,在配置家庭保险时,应优先为家庭经济支柱购买足够的保险,确保他们在遭遇风险时能够有足够的经济保障。

3、保额适中

保额是保险赔偿的最高限额,合理的保额应根据家庭的经济状况、负债情况和保障需求来确定,保额过高会增加保费负担,保额过低则无法满足保障需求,人寿保险的保额应为家庭年收入的5 - 10倍,重疾险的保额应为治疗费用和康复费用的总和。

4、定期评估和调整

随着家庭状况的变化,如家庭成员的增加、收入的变化、资产的积累等,家庭所面临的风险也会发生变化,建议定期对家庭保险配置进行评估和调整,确保保险保障与家庭实际需求相匹配。

家庭保险配置是一项重要的财务管理活动,它关系到家庭的幸福和稳定,通过合理配置家庭保险,可以为家庭提供全方位的风险保障,让家庭成员在面对意外和疾病时能够从容应对,为家庭的幸福生活筑牢坚实的防线。