本文目录导读:

- 交强险:法定强制保险,保障交通事故受害人权益

- 商业三者险:交强险的重要补充,提升第三者赔偿额度

- 车损险:保护爱车免受自身损失风险

- 盗抢险:防范车辆被盗抢风险

- 车上人员责任险:保障车内乘客人身安全

- 附加险:个性化保险服务,满足多样化需求

在现代社会,汽车已成为人们生活中不可或缺的交通工具,而汽车保险则为驾驶者提供了重要的风险保障,确保在意外发生时能减轻经济负担并维护各方权益,本文将深入探讨常见的汽车保险种类,帮助您全面了解并合理选择适合自己的车险组合。

交强险:法定强制保险,保障交通事故受害人权益

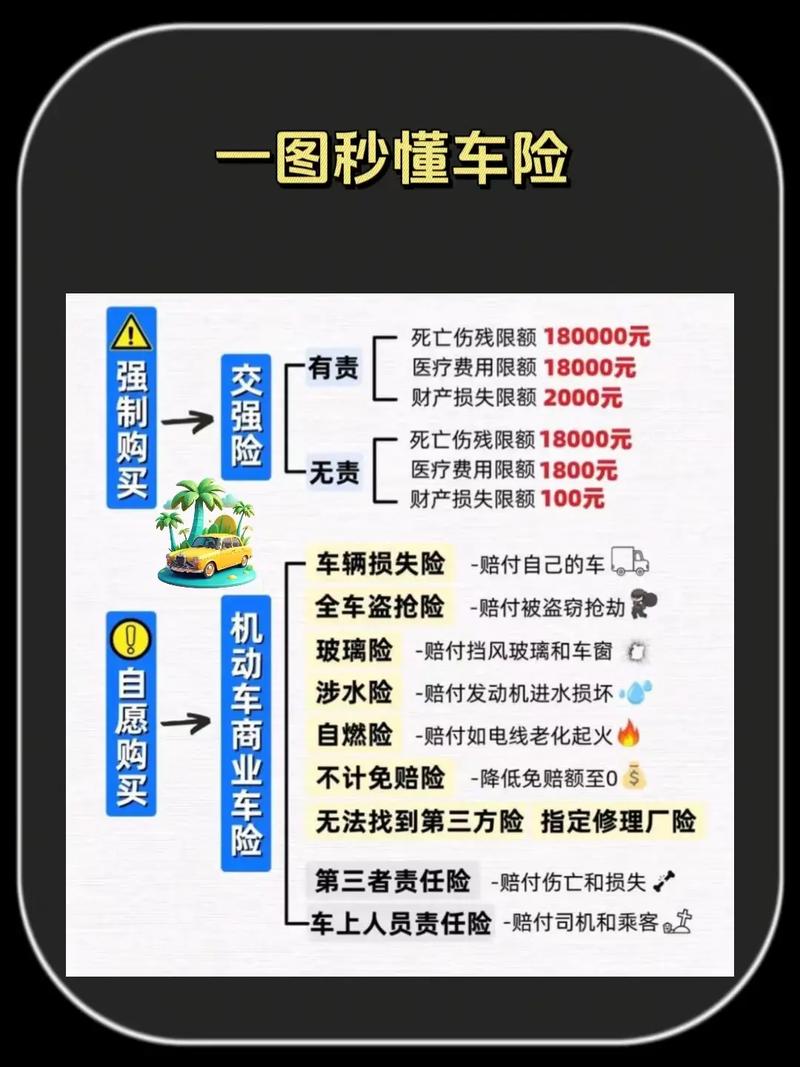

机动车交通事故责任强制保险(简称“交强险”)是由保险公司对被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险,这是国家法律规定每位车主必须购买的险种,其主要特点包括:

1、强制性:未投保交强险的机动车不得上路行驶,一旦发现将面临罚款、扣车等处罚,这确保了所有上路车辆都具备基本的事故赔偿责任承担能力,保障了交通事故受害人能够获得及时的经济补偿。

2、保障范围广:涵盖机动车在道路交通事故中有责任和无责任情况下对受害人(不包括本车人员和被保险人)的损害赔偿,在两车碰撞事故中,若一方负全责,交强险会先对另一方的伤亡和财产损失进行赔付;即使是无责任方,其交强险也会在无责赔偿限额内对受害人进行一定程度的补偿,如死亡伤残赔偿限额为 18000 元、医疗费用赔偿限额为 1800 元等。

3、费率统一规定:交强险的保险费率由国家统一制定,根据不同车型(如家庭自用车、营业客车、货车等)和使用性质(如非营业、营业等)有所区分,但总体上保持相对稳定和公平,避免因个别保险公司定价差异导致市场混乱。

商业三者险:交强险的重要补充,提升第三者赔偿额度

商业第三者责任保险(简称“商业三者险”)是车主自愿购买的用于补充交强险赔偿限额不足的商业保险,它主要承保机动车因意外事故致使第三者遭受人身伤亡或财产损失时依法应由被保险人承担的经济赔偿责任,具有以下特点:

1、保额可灵活选择:车主可以根据自身经济实力和风险偏好在较宽的范围内选择保额,从几十万元到几百万元不等,一般建议选择较高保额,尤其是在交通环境复杂、人口密集地区行驶或者车辆使用频率较高的情况,如果经常在城市繁华地段驾驶,一旦发生事故导致第三方重大伤亡或高额财产损失,高保额的商业三者险就能避免车主因赔偿金额过高而陷入经济困境。

2、全面覆盖各类风险:无论是车辆碰撞、刮擦还是其他意外事故导致的第三者损害,只要符合保险合同约定,商业三者险均可提供赔偿,比如车辆在行驶过程中失控撞毁路边店铺的招牌、货物等财产损失,商业三者险都会按照约定进行赔付。

3、与交强险互补:交强险的赔偿限额相对较低,当事故造成的损失超过交强险赔付范围时,商业三者险将发挥关键作用,在一次严重交通事故中,造成对方车辆修理费用 50 万元、人员伤残赔偿 60 万元,交强险最多赔付 12.2 万元左右(其中财产损失 2000 元、医疗费用 18000 元、死亡伤残 110000 元),而剩余部分则由商业三者险在其保额内承担,有效减轻车主的赔偿责任。

车损险:保护爱车免受自身损失风险

车辆损失险(简称“车损险”)是负责赔偿被保险车辆在使用过程中因自然灾害(如雷击、暴风、暴雨、洪水等)或意外事故(如碰撞、倾覆、火灾、爆炸等)造成的车辆本身损失,它是车主保障爱车安全的重要险种,主要功能包括:

1、自然灾害风险防护:对于像台风、暴雨洪涝频发地区的车主来说,车损险能在车辆遭受水淹、树木倒伏砸坏等自然灾害损害时给予赔偿,在暴雨天气中,车辆被积水浸泡导致发动机损坏、内饰发霉等情况,车损险可以承担维修和更换零部件的费用。

2、意外事故损失补偿:日常驾驶中难免会发生一些小碰撞、刮蹭事故,车损险可以报销车辆的修理费用,即使是单方事故,如车辆不慎撞上路边栏杆、电线杆等物体受损,也能在保险限额内获得赔偿,不过需要注意的是,如果是驾驶员故意行为导致的车辆损失、车辆正常磨损老化、战争暴乱等特殊原因造成的损失,车损险通常不予赔偿。

3、与其他险种协同作用:在车辆受损严重无法修复的情况下,车损险会根据车辆的实际价值按全损赔偿,此时,如果有投保相应的附加险(如车身划痕险、玻璃单独破碎险等),还可以进一步细化赔偿范围,确保车主得到更全面的保障,车身出现多处划痕,若没有车身划痕险,可能只能通过车损险来综合评估是否达到全损标准进行赔偿;而有了车身划痕险,就可以针对划痕部分单独理赔,无需考虑其他部件的损失情况。

盗抢险:防范车辆被盗抢风险

机动车盗抢险是为机动车辆在遭遇盗窃、抢劫或抢夺,经出险当地县级以上公安刑侦部门立案证明,满一定时间(一般为 60 天)未查明下落时,由保险人负责赔偿损失的一种保险,其主要特点如下:

1、特定风险保障:专门针对车辆被盗抢这一特定风险提供保障,在如今社会治安环境下,虽然车辆被盗抢的概率相对较低,但仍存在一定风险,尤其是一些高档豪华车型或停放在治安状况较差区域、无人看管场所的车辆更容易成为犯罪分子的目标,一旦发生盗抢事件,车主不仅失去车辆本身,还可能遭受车内财物损失,盗抢险可以在一定程度上弥补这些损失。

2、全车被盗抢才赔:保险条款规定必须是整车被盗抢且在一定期限内未找回才能获赔,这意味着如果车辆只是部分零部件被拆卸盗窃(如轮胎、车灯等),或者在短期内车辆又被找回,盗抢险通常不予赔偿,车主在选择盗抢险时要充分考虑自身车辆的使用环境和停放安全性等因素。

3、需满足一定条件:除了报案立案和等待一定时间外,车主还需要提供车辆行驶证、购车原始发票、车辆购置附加费凭证、车钥匙等相关资料,以便保险公司核实车辆信息和确定赔偿金额,如果车辆在被盗抢期间发生交通事故造成他人伤亡或财产损失,这部分责任不在盗抢险的保障范围内,需要通过其他相关保险(如第三者责任险)来处理。

车上人员责任险:保障车内乘客人身安全

车上人员责任险又称座位险,是专门保障车内乘车人员在乘坐被保险车辆过程中遭受人身伤亡时,依法应由被保险人承担的经济赔偿责任的保险,该险种分为司机座位险和乘客座位险,具有以下特点:

1、针对性保障车内人员:重点关注车内乘客(包括驾驶员)的安全风险,在日常出行中,一旦发生交通事故,车内人员可能会受到不同程度的伤害,车上人员责任险可以在交强险的基础上进一步提高对车内人员的赔偿额度,一辆家用轿车搭载家人外出旅游时发生侧翻事故,车上人员受伤,车上人员责任险可以根据投保金额对医疗费用、伤残赔偿甚至死亡赔偿进行赔付,减轻车主因事故对家人造成伤害所需承担的经济压力。

2、保额可按需定制:车主可以根据自己的实际情况选择每个座位的保额,一般有 1 万、2 万、5 万等多个档次可选,如果经常搭载多人出行或者经常有重要乘客乘坐车辆,建议提高每个座位的保额,以提供更充分的保障。

3、与其他意外险互补:需要注意的是,车上人员责任险与一般的人身意外伤害保险有一定区别,人身意外险通常是综合性保障各种意外事故导致的身故、伤残和医疗费用支出,而车上人员责任险仅针对乘坐特定车辆过程中发生的事故,车主可以根据自身的保险规划,综合考虑是否购买额外的人身意外险作为补充,以实现更全面的保障。

附加险:个性化保险服务,满足多样化需求

除了上述主险外,汽车保险还有许多附加险可供选择,这些附加险能够针对不同的风险场景提供更细致、个性化的保障,常见的附加险有以下几种:

1、车身划痕险:主要针对车辆表面无明显碰撞痕迹的划痕进行赔偿,在日常使用中,车辆很容易被树枝划伤、钥匙划伤或者在停车场被其他车辆意外刮蹭留下划痕,这些轻微的损伤如果通过车损险理赔可能会比较麻烦且影响次年保费优惠系数,车身划痕险可以单独对这些划痕进行修复费用的赔偿,让车主无需为小划痕而烦恼,不过,划痕险通常有一定的保额限制和免赔额规定,例如每次赔偿可能会有一定比例的免赔(如 15%免赔),并且全年累计赔偿金额不超过保额上限。

2、玻璃单独破碎险:负责赔偿车辆前后挡风玻璃和车窗玻璃的单独破碎损失,汽车玻璃在行驶过程中可能会因多种原因破碎,如高速行驶时石子撞击、恶意破坏等,由于玻璃单独破碎不属于车损险的赔偿范围,所以购买玻璃单独破碎险可以为车主节省玻璃更换的费用,该险种一般会根据不同的玻璃类型(如国产玻璃、进口玻璃)和车辆使用情况制定不同的费率。

3、自燃险:对车辆因自身原因起火燃烧造成的损失进行赔偿,车辆自燃的原因较为复杂,可能是