在当今复杂多变的经济环境下,合理的家庭理财规划对于每个家庭而言都至关重要,它不仅关乎着家庭的财务稳定,更是实现家庭长期目标、提升生活品质的关键所在,一个科学的家庭理财规划能够帮助家庭有效管理收支、规避风险,让财富实现稳健增长。

家庭理财规划的第一步是全面梳理家庭财务状况,这包括详细列出家庭的所有收入来源,如工资、奖金、投资收益、租金收入等,同时对各项支出进行分类统计,例如生活费用(食品、水电费、交通费等)、住房支出(房贷、物业费等)、子女教育费用、医疗保健费用以及休闲娱乐费用等,通过这样的梳理,家庭可以清晰地了解每月的资金流入和流出情况,找出可以节省开支或增加收入的潜在领域,为后续的理财规划奠定基础。

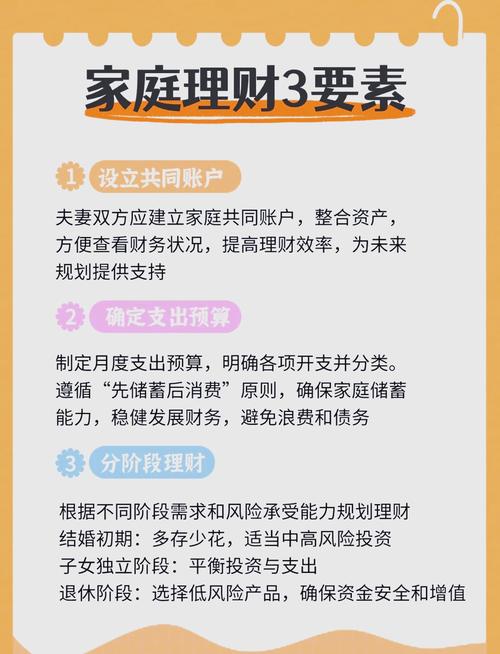

设定明确的理财目标是家庭理财规划的核心环节,短期目标可能包括储备一笔应急资金,通常建议为 3 - 6 个月的生活费用,以应对突发情况如失业、疾病等;中期目标可能是在 3 - 5 年内购买房产或更换车辆;长期目标则着眼于子女的教育基金储备以及退休养老规划,这些目标应当根据家庭的实际情况和未来预期进行具体量化,例如确定子女教育所需的金额以及退休后期望的生活水准对应的资金数额,从而使理财规划更具针对性和可操作性。

在资产配置方面,家庭应遵循多元化的原则,股票投资虽然具有较高的潜在收益,但风险也较大,适合风险承受能力较高且有一定投资经验的家庭,可将其占比控制在家庭资产的 30% - 50%左右;债券相对稳健,能提供较为稳定的利息收入,可占 20% - 30%;而货币基金流动性强,收益较为平稳,可作为应急资金或短期闲置资金的存放处,占比 10% - 20%,房地产投资也是家庭资产配置的重要组成部分,不过需要考虑市场趋势、地段、租金回报率等因素,对于普通家庭来说,房产投资占比不宜过高,以免过度集中风险,一般控制在家庭总资产的 40% - 60%较为合适。

保险规划是家庭理财不可或缺的一环,意外险应优先为家庭经济支柱购买,保额可根据其年收入的 5 - 10 倍确定,以保障在意外发生时家庭经济不受严重冲击;重疾险则为家庭成员在面临重大疾病时提供经济支持,减轻医疗负担,保额建议在 30 - 50 万元左右;医疗险可补充医保报销范围,选择保额较高、报销比例较好的产品;寿险则主要是为了在被保险人离世后给家人留下一笔资金保障家庭生活,保额根据家庭负债和抚养责任等因素综合确定,通过合理的保险配置,能够为家庭构建起一道坚固的风险防线。

定期对家庭理财规划进行评估与调整同样重要,随着家庭收入的变化、市场环境的波动以及家庭成员结构的变动(如子女出生、老人退休等),原有的理财规划可能不再适用,家庭应每季度或半年对财务状况进行一次复盘,检查各项目标的完成进度,根据情况适时调整资产配置比例、投资组合或保险方案等,若家庭收入增加且市场行情较好,可适当增加股票投资比例;若家庭成员年龄增长接近退休,则应逐步降低风险资产的比重,增加稳健型投资。

家庭理财规划是一个综合性的系统工程,需要家庭成员共同参与、持续关注并灵活调整,只有这样,才能在风云变幻的市场环境中守护好家庭财富,实现财务自由与生活幸福的双赢。