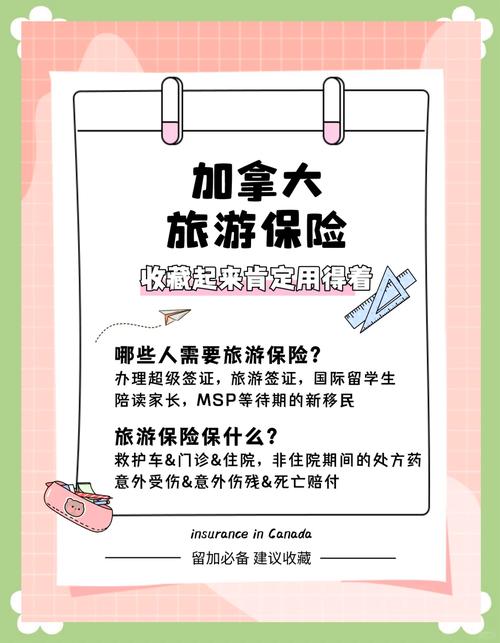

本文目录导读:

在规划一次期待已久的旅行时,许多人会将重点放在目的地的选择、行程的安排以及住宿预订上,却往往容易忽视旅游保险这一关键环节,旅游保险就像是旅行途中的隐形守护者,能在意外发生时为您提供经济上的保障和心理上的慰藉,让您能够更加从容地享受旅程,面对市场上琳琅满目的旅游保险产品,如何挑选出最适合自己的那一款呢?本文将从多个方面为您详细解析旅游保险选购的要点,帮助您拨开迷雾,做出明智的决策。

明确保障需求

1、医疗保障

- 意外伤害医疗:旅行中难免会遇到一些磕磕碰碰,如滑倒扭伤、碰撞受伤等,意外伤害医疗保障能够报销因这些意外事故产生的医疗费用,包括门诊治疗、住院费用、手术费、药品费等,在选择保险时,要关注保险的赔付比例(是全额赔付还是有一定比例的免赔)、赔付额度以及是否限制医保范围内的用药和治疗项目,一些境外旅游目的地的医疗费用较高,如果前往欧美等发达国家,建议选择保额较高且赔付比例高的意外伤害医疗保险产品。

- 疾病医疗:除了意外受伤,旅行者也可能因水土不服、饮食不洁等原因患上疾病,疾病医疗保障可对旅途中突发疾病所产生的医疗费用进行报销,但需注意不同产品的等待期(即投保后多长时间内疾病治疗费用才可报销)规定,一般等待期越短对投保人越有利,部分保险还会对既往病史进行询问和限制,有慢性疾病或特殊病史的旅行者要特别注意选择允许承保的产品。

2、行程保障

- 旅程取消或缩短:由于各种不可抗力因素(如自然灾害、航班取消、个人突发疾病或意外事件等),旅行者可能需要取消或提前结束旅行计划,这将导致已支付的交通、住宿、签证等费用遭受损失,旅程取消或缩短保障能够在这些情况下给予一定金额的赔偿,以弥补旅行者的经济损失,在选择该保障时,要了解保险公司认可的取消或缩短旅行的原因范围,以及赔偿的比例和上限。

- 行李延误或丢失:在托运行李过程中,可能会遭遇行李延误到达目的地的情况,这会给旅行带来不便,尤其是当行李中有急需使用的物品(如重要文件、药品、换洗衣物等)时,行李延误保障通常会根据延误的时间长度给予一定的赔偿,用于购买生活必需品或补偿因行李延误产生的其他费用,而行李丢失保障则会在行李无法找回时,按照行李的价值进行赔偿,但赔偿金额可能会有一定的限额,并且需要提供相关的购物凭证来证明行李及物品的价值。

3、个人财物保障

- 随身财物:旅行中随身携带的手机、相机、电脑、珠宝首饰、现金等贵重物品存在被盗、被抢或遗失的风险,个人财物保障可以对这些随身财物的损失或损坏进行赔偿,但不同的保险产品对各类财物的保额设定有所不同,手机和相机的保额可能会相对较高,而现金和珠宝首饰的保额可能较低且会有更高的免赔额,一些保险还要求对贵重物品进行事先申报,否则在出险时可能无法获得足额赔偿。

- 信用卡盗刷:随着电子支付的普及,信用卡在旅行中的使用越来越频繁,但信用卡盗刷风险也随之增加,信用卡盗刷保障能够在发现信用卡未经授权被盗刷后,为持卡人提供一定的经济损失补偿,包括被盗刷的金额以及可能产生的利息、手续费等,不过,为了顺利获得理赔,持卡人需要及时采取挂失、报警等措施,并保留相关的证据和交易记录。

考虑旅行目的地与时间

1、目的地类型

- 国内与国外:国内旅游保险和境外旅游保险在保障内容和侧重点上有所差异,国内旅游主要涉及国内的医疗资源和交通网络,因此国内旅游保险的医疗费用报销通常更倾向于国内的医保定点医疗机构,且在一些偏远地区可能保障范围相对有限,而境外旅游保险则需要考虑到不同国家和地区的医疗水平、医疗费用标准以及救援服务的便利性等因素,前往一些医疗资源匮乏的地区(如非洲、南美洲的部分国家),可能需要选择涵盖紧急医疗救援转运回国的产品;而前往医疗费用高昂的发达国家(如美国、加拿大),则应确保保险保额足以支付可能出现的高额医疗费用。

- 热门与小众目的地:热门旅游目的地通常基础设施完善,医疗救援体系相对健全,但游客众多也可能导致意外事故发生的概率增加;小众目的地虽然风景独特,但可能存在交通不便、医疗条件较差等问题,对于前往热门目的地的旅行者,可选择保障较为全面、注重服务质量的旅游保险产品;而对于小众目的地,除了常规的医疗和行程保障外,还应重点关注紧急救援服务的覆盖范围和响应速度,优先考虑包含直升机救援、异地就医协调等增值服务的产品。

2、旅行时间长短

- 短期旅行(1 - 7 天):短期旅行保险的保障期限灵活,通常可以根据具体的行程天数进行购买,保费相对较低,对于这类保险产品,重点在于保障旅行期间的核心风险,如意外伤害、急性疾病、行李丢失等常见情况,在选择时,要注意保险的生效时间和截止时间是否完全覆盖旅行日期,避免出现保障空白期。

- 长期旅行(超过 7 天):长期旅行可能面临更多的不确定性和潜在风险,因此长期旅游保险的保障范围更广、保额更高,但保费也会相应增加,一些长期旅行保险还提供了定期续保的选项,方便旅行者根据实际行程延长保障期限,对于长期旅行者来说,除了基本的医疗和财物保障外,还应考虑保险的稳定性和持续性,选择信誉良好、理赔服务优质的保险公司和产品。

关注保险条款细节

1、责任免除条款:责任免除条款规定了保险公司不承担赔偿责任的具体情况,如被保险人故意犯罪、酗酒吸毒、从事高风险运动(未经保险合同特别约定)等行为导致的事故或损失,在购买旅游保险前,务必仔细阅读责任免除条款,了解哪些行为会使保险失效,以避免在不知情的情况下遭受损失而无法获得理赔。

2、理赔流程与条件:熟悉保险的理赔流程和所需材料是顺利获得赔偿的关键,在出险后需要及时向保险公司报案(通常有一定的报案时效),并提供相关的证明材料,如事故证明(警方出具的交通事故认定书、医院诊断证明等)、医疗费用发票、行李托运单(用于行李丢失理赔)、护照签证页(用于境外旅行理赔)等,不同的保险公司和产品可能在理赔流程和要求上略有差异,有些保险公司支持线上理赔,方便快捷;而有些则可能需要邮寄纸质材料或到指定网点办理手续,了解清楚这些细节可以帮助您在需要理赔时少走弯路,提高理赔效率。

3、保险有效期与续保规则:明确保险的生效时间和截止时间,确保其与旅行时间完全匹配,对于需要延长旅行期限的情况,了解保险的续保规则非常重要,有些保险产品可以直接在线续保或通过客服申请续保,而有些则可能需要重新购买新的保险产品,在续保时,要注意新旧保险之间的衔接问题,避免出现保障中断的情况。

比较保险公司与产品价格

1、保险公司信誉与实力:选择一家信誉良好、实力雄厚的保险公司是购买旅游保险的重要前提,大型保险公司通常具有更丰富的理赔经验、更广泛的救援服务网络和更稳定的资金实力,能够在关键时刻为被保险人提供可靠的保障和支持,可以通过查看保险公司的评级(如银保监会发布的保险公司评级结果)、客户评价、行业口碑等方面来评估其信誉和实力。

2、产品性价比:在满足自身保障需求的前提下,比较不同保险公司的产品价格也是必要的,但需要注意的是,低价并不一定代表高性价比,不能仅仅因为价格便宜而忽视了保险条款中的保障范围、保额、理赔条件等关键因素,可以通过专业的保险比价平台或咨询保险代理人来获取多个产品的报价和详细信息,综合考虑各方面因素后选择最适合自己的旅游保险产品。

购买旅游保险是一项需要认真对待的工作,它关乎着旅行者的切身利益和旅行体验,在选购旅游保险时,要充分考虑自身的旅行目的、行程安排、身体状况以及目的地等因素,明确保障需求;认真研读保险条款,关注责任免除、理赔流程、保险有效期等细节;对保险公司的信誉和实力进行评估,比较产品价格,最终选择一款性价比高、保障全面的旅游保险产品,只有这样,才能在旅行中尽情享受美好时光,无后顾之忧地探索未知的世界,希望本文能为您在旅游保险选购过程中提供有益的参考和指导,祝您旅途愉快!