本文目录导读:

在当今复杂多变的社会环境中,保险作为一种风险转移和经济补偿的重要工具,越来越受到人们的关注和重视,面对市场上琳琅满目的保险产品,许多人常常感到迷茫和困惑,不知道该如何挑选适合自己的保险,本文将从多个方面为您详细阐述保险产品选购的要点和技巧,帮助您做出明智的决策。

明确自身需求

在选购保险产品之前,首先要对自己的风险状况和保障需求进行全面的分析,这需要从以下几个方面入手:

1、人生阶段

- 单身期:这个阶段的年轻人通常经济基础相对薄弱,但也面临着一些潜在的风险,如意外伤害、疾病等,可以考虑购买一份意外险和医疗险,以应对突发的意外和医疗费用支出。

- 家庭形成期:组建家庭后,除了自身的保障需求外,还需要考虑家庭成员的保障,此时,可以购买重疾险、寿险等,为家人提供经济上的保障,确保在自己不幸遭遇意外或疾病时,家人的生活不受影响。

- 中年期:随着年龄的增长,身体机能逐渐下降,患病的风险也相应增加,中年人往往承担着家庭的主要经济责任,因此需要进一步完善保障规划,可考虑增加保额或购买养老险等长期保障型产品。

- 老年期:老年人的身体较为脆弱,患病和发生意外的概率较高,此时,可以选择一些专门为老年人设计的保险产品,如防癌险、长期护理险等,为自己的晚年生活提供保障。

2、职业特点

不同职业面临的风险也有所不同,从事高空作业、危险化学品等行业的人员,发生意外事故的风险较高,应重点关注意外险和工伤保险;而从事办公室工作的人员,可能更需要关注健康险和养老险。

3、财务状况

保险产品的保费支出与个人的财务状况密切相关,在选购保险时,要根据自己的收入水平和经济承受能力来确定保费预算,一般建议保费支出占家庭年收入的5% - 15%为宜,如果财务状况较为紧张,可以先选择一些基本的保障型产品,待经济状况改善后再逐步完善保障计划。

了解保险产品类型

目前市场上常见的保险产品主要有以下几种:

1、人寿保险

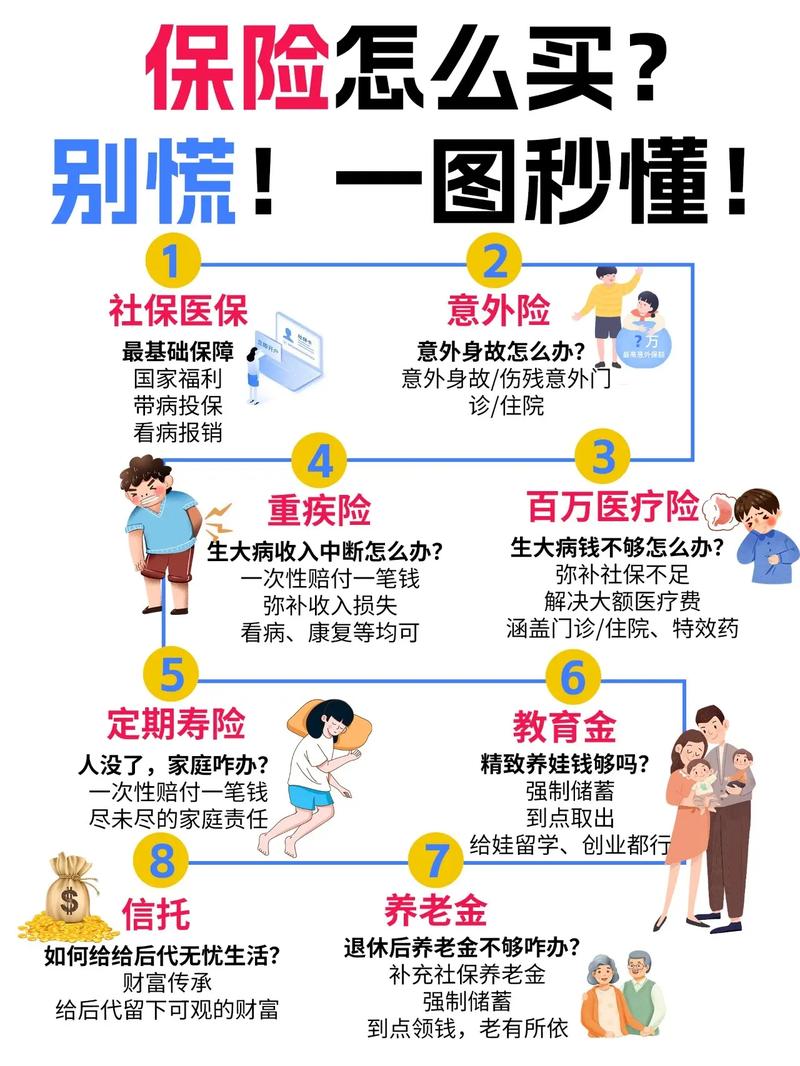

- 定期寿险:在合同约定的期间内,如果被保险人死亡或全残,保险公司将按照约定给付保险金,定期寿险的保障期限可以是5年、10年、20年或至70岁等,保费相对较低,适合经济负担较重的家庭顶梁柱或作为临时的保障补充。

- 终身寿险:保障期限为被保险人的一生,只要被保险人死亡,保险公司就会给付保险金,终身寿险具有储蓄和保障双重功能,可以作为遗产留给受益人,但保费相对较高。

2、健康保险

- 医疗保险:主要用于报销被保险人因患病而产生的医疗费用,包括住院费用、门诊费用、药品费用等,医疗保险可以分为基本医疗保险和商业医疗保险,商业医疗保险又分为普通医疗保险、中高端医疗保险等,不同的产品保障范围和报销比例有所不同。

- 重大疾病保险:当被保险人被确诊患有合同约定的重大疾病时,保险公司将一次性给付保险金,重疾险可以为患者及其家庭提供一笔资金,用于支付治疗费用、康复护理费用以及弥补收入损失等。

- 护理保险:主要针对因年老、疾病或伤残而需要长期护理的人群,为他们提供护理费用补偿,随着人口老龄化的加剧,护理保险的需求也越来越大。

3、财产保险

- 车险:对于有车一族来说,车险是必不可少的,车险主要包括交强险、第三者责任险、车辆损失险、盗抢险等,可以为车辆和车主提供全方位的保障。

- 家财险:主要保障房屋及室内附属设施、家具、电器等财产因自然灾害、意外事故等原因造成的损失。

4、意外险

意外险是指在被保险人遭受意外伤害时,由保险公司按照合同约定给付保险金的产品,意外险通常保费较低,保障范围广泛,包括意外身故、意外伤残和意外医疗费用等。

关注保险条款细节

在选购保险产品时,仔细阅读保险条款是非常重要的,保险条款中包含了保险责任、免责范围、理赔条件、犹豫期、等待期等重要信息,直接关系到您的权益,以下是一些需要特别关注的条款细节:

1、保险责任:明确保险产品所保障的具体范围和内容,例如重疾险中对各种疾病的赔付条件和标准等。

2、免责范围:了解保险公司不予赔付的情形,如某些高风险运动、违法犯罪行为等导致的事故或疾病。

3、理赔条件:熟悉理赔所需的材料和程序,确保在需要理赔时能够顺利获得赔付。

4、犹豫期:指投保人在收到保险合同后的一定期限内(通常为10 - 15天),可以无条件解除合同并全额退还保费,在犹豫期内要认真考虑是否购买该保险产品。

5、等待期:某些保险产品设有等待期,即从合同生效之日起的一段时间内(一般为30 - 180天不等),被保险人因非意外原因导致的重大疾病或特定情形,保险公司不承担赔付责任。

评估保险公司信誉和服务

保险公司的信誉和服务质量直接影响到您的保险体验和权益,在选择保险公司时,可以从以下几个方面进行评估:

1、公司实力:选择具有较强经济实力和良好财务状况的保险公司,这样可以确保公司在您需要理赔时有足够的资金进行赔付,可以通过查看保险公司的财务报表、评级机构的评级结果等方式来了解其实力。

2、口碑和声誉:向身边的朋友、同事或专业人士咨询他们对不同保险公司的评价和看法,也可以在互联网上搜索相关的用户评价和投诉信息,一个口碑良好、声誉较高的保险公司通常会更注重客户体验和服务质量。

3、理赔服务:了解保险公司的理赔流程和服务效率,可以通过咨询客服或查阅相关案例来了解其在理赔方面的口碑,快速、高效的理赔服务能够在您需要帮助时及时给予支持和保障。

合理搭配保险产品

为了实现全面的保障,建议合理搭配不同的保险产品,以下是一些常见的搭配方案:

1、基础保障型组合:意外险 + 医疗险 + 重疾险,这种组合可以在意外和疾病发生时为您提供基本的医疗费用报销和重疾保障,是大多数人的基础保障选择。

2、综合保障型组合:意外险 + 医疗险 + 重疾险 + 寿险,如果您是家庭的主要经济支柱,增加了寿险后,一旦发生不幸,可以为您的家人提供经济上的保障,确保他们的生活不受影响。

3、全面保障型组合:意外险 + 医疗险 + 重疾险 + 寿险 + 养老险 + 财产险,这种组合涵盖了人生的各个方面,不仅可以为您和家人提供健康和生命保障,还可以为您的晚年生活和财产安全提供保障。

选购保险产品需要综合考虑自身需求、保险产品类型、条款细节、保险公司信誉和服务等多个因素,通过科学合理地选择和搭配保险产品,您可以为自己和家人构建完善的风险保障体系,让您的生活更加安心和稳定,希望本文的内容能够对您有所帮助,祝您在保险选购的道路上一帆风顺。