本文目录导读:

在现代社会的经济生活中,个人贷款已经成为许多人实现各种目标、应对不同经济状况的重要金融工具,无论是购买房产、汽车,还是用于创业、教育、医疗等方面,个人贷款都发挥着不可或缺的作用,个人贷款涉及众多复杂的知识点和环节,对于许多初次接触的人来说,可能感到困惑和无从下手,本文将全面系统地介绍个人贷款的相关知识,帮助读者更好地理解和运用个人贷款。

个人贷款的基本概念

(一)定义

个人贷款是指金融机构向符合贷款条件的自然人发放的用于个人消费、生产经营等用途的本外币贷款,它是一种基于个人信用或资产抵押(质押)的债务融资方式。

(二)贷款类型

1、按用途分类

- 个人消费贷款:主要用于满足个人及家庭的各种消费需求,如购买家电、旅游、装修房屋等,常见的有信用卡分期、消费分期贷款等。

- 个人经营贷款:是指向从事合法生产经营活动的个体工商户、小微企业主等发放的用于生产经营的贷款,用于企业的原材料采购、设备购置、资金周转等。

2、按担保方式分类

- 信用贷款:以借款人的信用状况为基础,无需提供抵押物或第三方担保而发放的贷款,其特点是申请流程相对简便,但对借款人的信用要求较高。

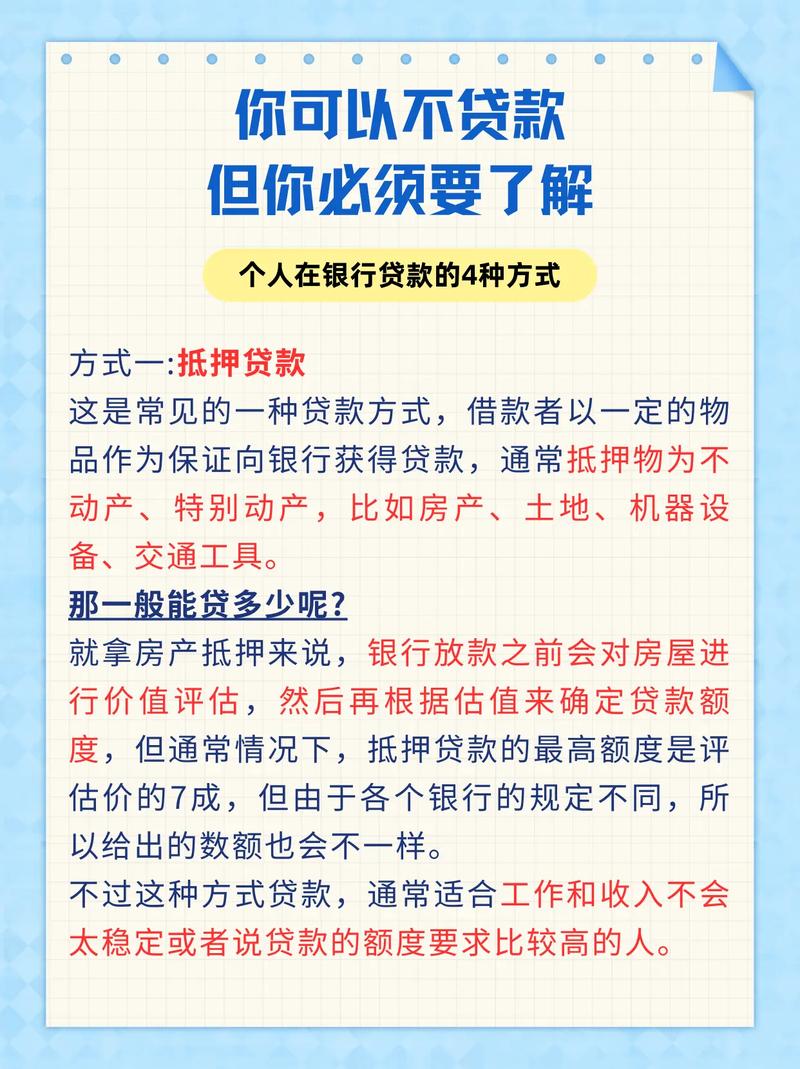

- 抵押贷款:是指借款人以自己或第三人的财产作为抵押物,向银行等金融机构申请贷款,常见的抵押物包括房产、车辆等,如果借款人未能按时还款,金融机构有权处置抵押物以收回贷款本息。

- 质押贷款:与抵押贷款类似,但质押物的占有权需转移给金融机构,如存单质押贷款、股票质押贷款等。

个人贷款的申请条件

不同的贷款产品和金融机构对申请条件可能会有所不同,但一般来说,主要包括以下几个方面:

(一)年龄要求

申请人通常需要在18周岁以上,具有完全民事行为能力,这是确保借款人能够独立承担法律责任和履行还款义务的基本条件。

(二)收入要求

金融机构会关注申请人的收入稳定性和收入水平,需要提供稳定的收入证明,如工资流水、纳税证明、营业执照等,以确保有足够的还款能力,收入水平一般要求能够覆盖每月的还款额,具体比例可能因贷款产品而异。

(三)信用记录

良好的信用记录是获得贷款的重要因素之一,金融机构会查询申请人的个人信用报告,查看是否有逾期记录、欠款记录等不良信息,如果信用记录不佳,可能会影响贷款申请的审批结果或导致贷款利率上升。

(四)其他条件

根据不同的贷款用途和产品特点,还可能需要满足一些其他条件,申请购房贷款可能需要支付一定比例的首付款;申请经营贷款可能需要提供企业经营的相关证明材料等。

个人贷款的申请流程

(一)选择贷款机构和产品

根据自身的需求和实际情况,选择合适的金融机构和贷款产品,可以通过比较不同机构的贷款利率、贷款期限、还款方式等因素来做出决策。

(二)准备申请材料

按照贷款机构的要求,准备好相关的申请材料,常见的申请材料包括身份证明、收入证明、信用报告、贷款用途证明等,确保材料的真实性和完整性,以提高申请的成功率。

(三)提交申请

将准备好的申请材料提交给贷款机构,并填写贷款申请表,有些贷款机构可以在线申请,有些则需要到线下网点办理,在提交申请时,应确保填写的信息准确无误。

(四)审核与审批

贷款机构收到申请后,会对申请人的资质进行审核,审核内容包括信用状况、收入情况、贷款用途等,审核时间可能会因贷款机构和贷款产品的不同而有所差异,一般为几天到几周不等,如果审核通过,贷款机构会通知申请人审批结果。

(五)签订合同与放款

经审批同意后,借款人与贷款机构签订借款合同,在签订合同前,应仔细阅读合同条款,了解贷款利率、还款方式、违约责任等重要内容,签订合同后,贷款机构会按照合同约定的时间和金额发放贷款。

个人贷款的还款方式

(一)等额本息还款

是指在贷款期限内,每月偿还同等数额的贷款(包括本金和利息),这种还款方式的特点是每月还款额固定,便于借款人安排资金,但总利息支出相对较高,计算公式为:

\[每月还款额 = [贷款本金×月利率×(1 + 月利率)^n]÷[(1 + 月利率)^n - 1]\]

\(n\)表示还款总期数。

(二)等额本金还款

是将贷款本金等额分配到每个还款期内,利息随着本金的减少而逐月递减,每月还款总额逐月递减,这种还款方式前期还款压力较大,但总利息支出相对较少,计算公式为:

\[每月还款额 = (贷款本金÷还款月数)+(贷款本金 - 已归还贷款本金累计额)×月利率\]

(三)一次性还本付息

是在贷款到期时一次性偿还全部本金和利息,这种方式适用于短期贷款或资金周转较快的情况。

个人贷款的风险与防范

(一)信用风险

如果借款人未能按时还款,可能会导致信用记录受损,影响今后的贷款、信用卡申请等金融服务,防范信用风险的关键是保持良好的信用习惯,按时足额还款。

(二)利率风险

市场利率的波动可能会导致贷款利率上升或下降,从而影响借款人的还款成本,在选择贷款产品时,应关注利率类型(固定利率或浮动利率),并根据自己的风险承受能力做出选择。

(三)欺诈风险

一些不法分子可能会利用贷款的名义进行诈骗活动,如虚假贷款广告、骗取个人信息等,要防范欺诈风险,应选择正规的金融机构办理贷款业务,不轻易相信陌生人的承诺,保护好个人信息。

个人贷款的注意事项

(一)合理规划贷款需求

在申请贷款前,应充分考虑自己的实际需求和经济状况,避免盲目贷款导致过度负债。

(二)了解贷款合同条款

在签订合同前,应仔细阅读合同条款,特别是关于利率、还款方式、违约责任等重要内容,如有不明白的地方应及时咨询贷款机构。

(三)按时还款

一旦签订了贷款合同,就应按合同约定的时间和金额按时还款,以免产生逾期费用和不良信用记录。

个人贷款是一种重要的金融工具,但在使用过程中需要注意各种风险和事项,通过了解个人贷款的基本知识、申请流程、还款方式以及风险防范等内容,能够帮助借款人更加理性地对待贷款,合理安排个人财务,实现自己的经济目标,在申请和使用个人贷款时,一定要谨慎操作,确保自身的合法权益不受损害。