本文目录导读:

在当今社会,汽车已成为许多家庭出行的必需品,对于大多数消费者而言,一次性支付全额购车款可能会造成经济压力,汽车贷款成为了一个广泛选择的购车方式,在申请汽车贷款时,首付比例是一个至关重要的因素,它不仅影响贷款的批准,还直接关系到后续的还款压力,下面将深入探讨汽车贷款首付比例的相关内容,帮助消费者做出明智的决策。

汽车贷款首付比例的一般规定

汽车贷款的首付比例不得低于20%,这一标准适用于个人贷款和车贷,不同车辆和贷款年限可能会有所调整,如果在4S店申请车贷,首付通常为30%左右,对于分期付款,常见期限为三年,贷款利息则在5%至8%之间浮动。

影响首付比例的因素

1、个人信用和经济状况:如果个人的信用记录和经济状况良好,部分公司可能允许较低的首付比例,反之,如果信用记录不佳或经济状况不稳定,可能需要提高首付比例。

2、贷款机构要求:不同的贷款机构对首付比例的要求也有所不同,银行通常要求较高的首付比例,可能在30%到40%之间,而汽车金融公司则可能提供更低的首付比例,最低可到20%。

3、市场标准:目前市场上的银行车贷和4S店汽车金融一般都要求首付比例在30%以上,购车者可以根据自身的资金储备来决定首付比例,更高的首付意味着更低的月还款额。

4、车辆价格:如果车辆价格较高,那么首付款的金额也会相应增加,贷款期限的长短也会对首付款产生影响,一般而言,贷款期限为1到3年,不同的期限会导致每月还款金额和总利息支出的差异。

5、地区差异:不同地区的汽车过户费有差异,这也可能会影响购车的总成本,包括首付款。

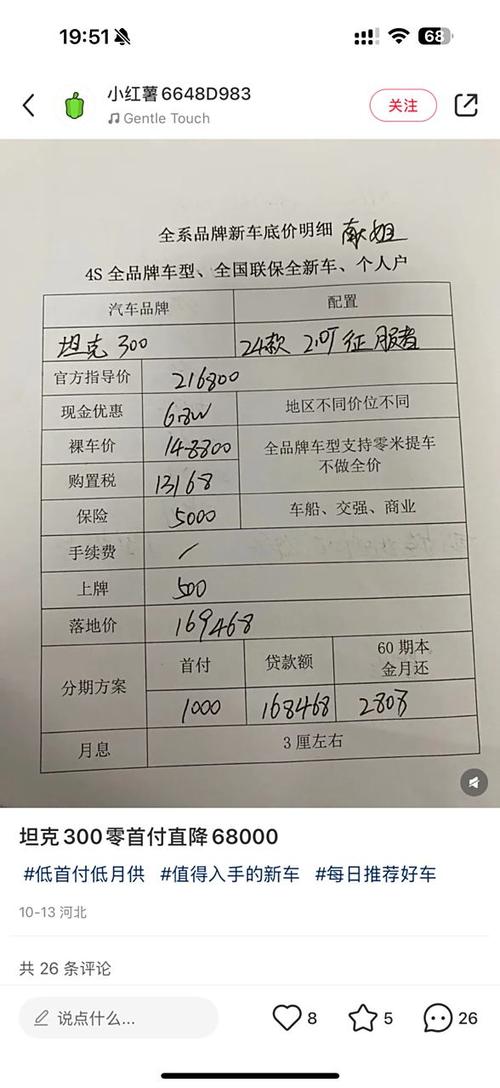

零首付购车的真实性

虽然有些广告宣传“零首付”购车,但实际上这往往是一种营销手段,或者是以租代购的方式,前一种情况下,0首付往往是4S店或其他机构垫付了首付部分,此后的还款相当于还两笔,一个是车贷,另一个是首付贷,整体算下来需要付出的本金和利息更多,后一种情况下,会签订一定期限的租赁合同,每月支付租金,等到了期限后再办理车辆所有权的变更。

如何选择合适的首付比例

1、评估自身财务状况:在决定首付比例之前,首先要对自己的财务状况进行全面评估,包括收入稳定性、储蓄积累以及未来支出计划等,确保在支付首付后仍能保持一定的流动性,以应对突发情况。

2、考虑贷款成本:不同首付比例下,贷款成本(包括利息支出)也会有所不同,首付越高,贷款金额越低,贷款成本也就越低,可以通过对比不同首付比例下的贷款成本来选择最合适的方案。

3、关注促销活动:部分汽车经销商会推出低首付甚至零首付的促销活动,但往往附带一些条件限制(如贷款利率上浮、需购买指定保险等),在参与此类活动前,务必仔细阅读合同条款并了解清楚所有费用明细。

购车时的注意事项

1、明确合同配置信息:购车合同上的配置信息要与实际车辆保持一致,确保没有误导或遗漏。

2、了解贷款利率及费用:购车者需要了解贷款利率并计算好总贷款金额及所需支付的利息,同时还需注意其他相关费用如购置税、上牌费、手续费、保险等。

汽车贷款首付比例的选择并非一成不变,而是受到多种因素的共同影响,在做出决策时,建议消费者充分了解相关信息并咨询专业人士的意见,通过合理的规划和准备,可以更加轻松地实现购车梦想并享受驾驶的乐趣。