本文目录导读:

在现代社会,家庭面临着各种各样的风险,从意外事故到重大疾病,从财产损失到养老需求,任何一个风险事件都可能给家庭带来巨大的经济压力和生活困境,科学合理地配置家庭保险,就如同为家庭打造了一道坚固的防线,能在风雨来临时给予庇护,确保家庭的财务稳定和生活安宁,本文将详细探讨家庭保险配置的重要性、基本原则以及各类常见保险的配置策略。

家庭保险配置的重要性

家庭是社会的基本单元,承担着诸多责任与义务,一旦家庭成员遭遇意外或疾病,不仅会带来身体上的痛苦,还可能引发一系列经济问题,高额的医疗费用可能会迅速耗尽家庭积蓄,甚至导致负债累累;如果家庭的主要经济支柱不幸离世或丧失劳动能力,家庭收入锐减,房贷、车贷、子女教育、老人赡养等各项开支将成为沉重的负担,使整个家庭陷入困境,而保险作为风险管理的有效工具,可以在这些关键时刻发挥重要作用,通过提前规划和支付相对较小的保费,在风险发生时获得保险公司的赔偿或给付,弥补经济损失,保障家庭的正常运转。

家庭保险配置的基本原则

(一)全面性原则

家庭面临的风险是多方面的,因此在配置保险时应尽量全面覆盖各类主要风险,除了常见的人寿保险、健康保险和意外保险外,还应根据自身家庭情况考虑财产保险、责任保险等,对于有房产的家庭,应配置房屋保险以防范火灾、地震等自然灾害造成的房屋损失;对于有私家车的家庭,车辆保险则是不可或缺的。

(二)优先性原则

在有限的预算下,应根据家庭实际情况确定保险配置的优先顺序,应优先考虑保障家庭经济支柱的人寿保险和健康保险,因为他们是家庭收入的主要来源,一旦发生风险对家庭的影响最大,其次是为老年人和儿童配置必要的保险,如少儿意外险、重疾险等,因为他们相对缺乏自我保护能力和经济独立能力,在经济条件允许的情况下,再考虑其他辅助性的保险产品。

(三)足额性原则

保险保额的高低直接决定了在风险发生时能否获得足够的经济补偿,在进行家庭保险配置时,要确保各项保险的保额能够满足实际需求,人寿保险的保额应至少能够覆盖家庭未来 5 - 10 年的生活费用、子女教育费用、老人赡养费用以及房贷、车贷等债务;重疾险的保额应考虑到治疗费用、康复费用以及因患病导致的收入损失等因素。

(四)动态性原则

家庭的经济状况、人员结构、生活目标等都会随着时间的推移而发生变化,因此保险配置也需要适时调整,当家庭成员增加或减少、家庭收入发生变化、家庭成员年龄增长等情况出现时,应及时评估现有保险的保障范围和保额是否仍然合适,并根据需要进行调整和补充。

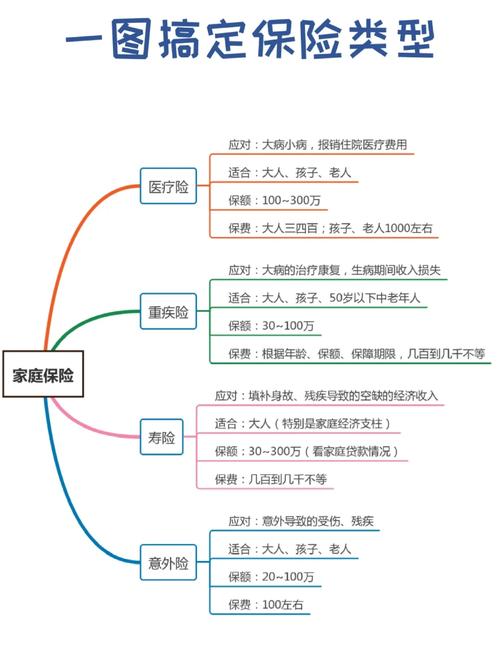

各类常见保险的配置策略

(一)人寿保险

人寿保险是为被保险人的生命提供保障的保险,在被保险人死亡或全残时给予受益人一定的经济补偿,对于家庭经济支柱来说,定期寿险是一种较为合适的选择,它具有保费低、保障高的特点,能够在保障期限内为家人提供充足的经济支持,保额一般建议为家庭年收入的 5 - 10 倍,保障期限可根据贷款期限、子女成长周期等因素确定。

(二)健康保险

健康保险主要包括医疗保险和重疾险,医疗保险可以报销因疾病或意外导致的医疗费用,减轻家庭医疗负担,在选择医疗保险时,应关注保障范围、报销比例、免赔额等因素,尽量选择保障范围广、报销比例高的产品,重疾险则是在被保险人被确诊患有特定重大疾病时给予一次性的赔付,用于补偿因患病导致的收入损失、治疗费用以及后续康复护理费用等,保额一般建议为 3 - 5 倍的家庭年收入。

(三)意外保险

意外保险是针对因意外事故导致的身体伤害或死亡提供保障的保险,由于意外事故发生的概率相对较高,且难以预测,因此意外保险应作为家庭保险配置的基础险种之一,在选择意外保险时,应注意保障范围是否涵盖常见的意外场景,如交通事故、溺水、跌倒、烫伤等,同时要关注伤残赔付标准和保额,成年人的意外保额可设定为家庭年收入的 5 - 10 倍左右。

(四)财产保险

财产保险主要是为家庭的财产提供保障,包括房屋保险、车辆保险等,房屋保险可以保障房屋及其附属设施因自然灾害、火灾、盗窃等原因造成的损失;车辆保险则包括交强险、商业三者险、车损险等多种险种,车主可根据自己的实际情况选择合适的组合,在购买财产保险时,要准确评估财产价值,合理确定保险金额,避免过度投保或不足额投保。

家庭保险配置是一项复杂而重要的任务,需要综合考虑家庭的实际情况和各种因素,只有遵循科学的原则和合理的策略,进行全面、优先、足额且动态的保险配置,才能为家庭构建起坚实的保障体系,在面对生活中的各种风险时从容应对,确保家庭的稳定与幸福,希望每个家庭都能重视保险规划,让保险成为家庭守护的有力武器。