在当今复杂多变的经济环境下,合理规划家庭财务对于保障家庭生活质量、实现财务目标具有至关重要的意义,一个科学完善的家庭理财规划,不仅能助力家庭应对日常开销与突发状况,还能为子女教育、养老等重大人生阶段提供坚实的经济后盾。

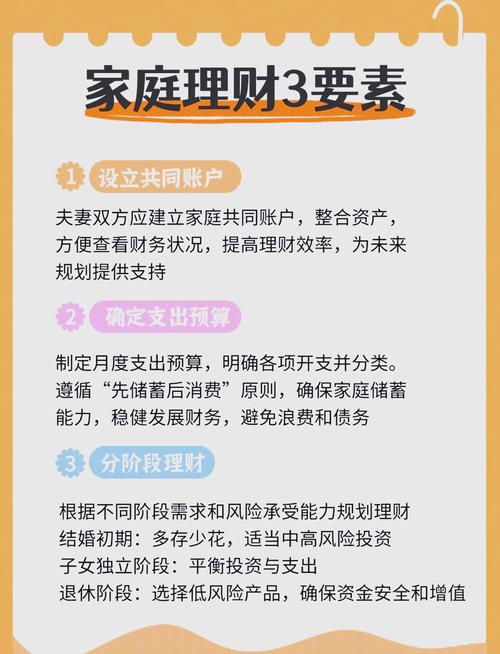

制定家庭理财规划的第一步是全面梳理家庭财务状况,详细列出家庭收入来源,包括夫妻双方的工资薪金、投资收益(如股票分红、基金收益)、租金收入(若有房产出租)以及其他各类零散进项,清晰把握家庭的“财源”,对家庭支出进行分类统计,固定支出涵盖房贷或房租、水电费、物业费、车辆养护费等;可变支出则有饮食、购物、娱乐、旅游等费用,明确每月的支出流向与金额,精准算出家庭收支结余,这是后续理财规划的关键数据基础。

基于收支状况设定明确的理财目标,短期目标如储备 3 - 6 个月家庭生活开支作为应急资金,以应对失业、疾病等突发情况;中期目标可能聚焦于子女教育金储备,确保孩子未来能接受优质教育;长期目标则是为退休生活积攒足够资金,保障晚年生活品质,不同目标对应不同的投资期限与风险承受能力。

资产配置是家庭理财的核心环节,秉持分散投资原则,将家庭资产合理分配到低、中、高风险领域,低风险部分可配置定期存款、国债等,收益稳定但较低,能保障资金安全并满足应急取用;中等风险产品如银行理财产品、大型优质债券基金,收益与波动相对适中;高风险资产如股票型基金、股票投资,虽潜在回报高,但需承受较大价格波动,随着年龄增长,高风险资产占比应逐步降低,年轻时家庭抗风险能力强,可多配置些股票类资产追求高收益;临近退休则侧重稳健,加大固定收益类资产投入。

保险规划不可或缺,它是家庭财务的“安全阀”,优先考虑重疾险,一旦家庭成员罹患重疾,高额医疗费用及康复成本可由保险赔付缓解经济压力;寿险则为家庭经济支柱构建保障屏障,若不幸离世,家人能获得一笔保险金维持生计;意外险针对日常生活中各类意外伤害提供保障,保费低廉却能提供高额意外身故、伤残赔付以及意外医疗报销,全方位守护家庭财务安全底线。

持续监控与动态调整是家庭理财规划的生命力所在,定期(如每季度或每年)复盘家庭财务状况,依据家庭收入增减、成员结构变化(如新生儿诞生、老人赡养需求变动)、宏观经济形势及政策法规调整等因素,及时优化资产配置比例、调整保险保额与险种搭配,收入大幅上升时可适当增加投资金额提升财富增值速度;利率下行期可考虑调整存款结构转向收益更优的理财品种。

家庭理财规划并非一劳永逸,而是需要家庭成员共同参与、持续学习金融知识并灵活应变的长期过程,通过科学合理的规划、严谨的资产配置、完善的保险保障以及适时的动态调整,家庭方能在风云变幻的经济浪潮中稳立潮头,实现财富稳健积累,达成各阶段人生梦想,筑牢幸福生活的经济基石,让家庭在未来岁月从容不迫地应对各种挑战,尽享安稳富足生活。