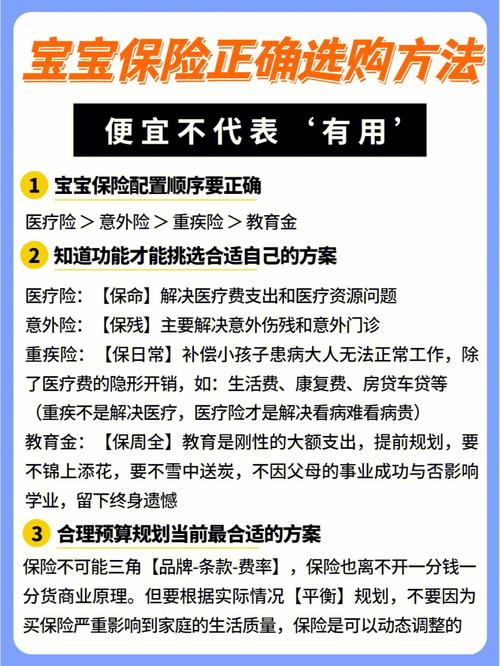

在当今复杂多变的社会环境中,保险作为人们应对风险、规划未来的重要金融工具,其选购策略愈发受到关注,保险产品琳琅满目,涵盖了健康险、寿险、财产险等众多领域,如何在众多的选择中找到最适合自己的那一款,是每位消费者都需要深入思考的问题。

保险产品的核心价值在于提供风险保障,当意外或疾病突然降临时,一份合适的保险能够像坚实的护盾一样,为我们和家人遮风挡雨,例如重疾险,它能在被保险人被确诊患有特定重大疾病时,一次性给付一笔保险金,用于支付昂贵的医疗费用、弥补收入损失以及后续的康复护理费用,这不仅能减轻家庭的经济负担,还能让患者安心养病,无需为费用问题忧心忡忡,再如寿险,尤其是定期寿险,以其较低的保费和较高的保额,为家庭经济支柱提供了离世后的经济保障,确保家人在其离开后不会陷入经济困境,子女的教育、老人的赡养以及家庭的日常生活开销都能得到基本的维持。

保险产品的选购并非简单地挑选保额最高的产品,不同的保险产品有着不同的保障范围、条款细则、理赔条件以及保费标准,以医疗险为例,有些产品的报销范围可能仅限于社保目录内的药品和治疗项目,而一些中高端医疗险则能覆盖更广泛的自费药品、进口器材以及私立医院的就诊费用,但相应的保费也会高出许多,这就需要我们根据自己的经济实力、健康状况和实际需求来综合考量。

对于普通工薪阶层来说,在预算有限的情况下,优先考虑配置基础的医疗险和意外险是比较明智的选择,一份百万医疗险通常每年只需几百元的保费,就能获得高达数百万的医疗报销额度,能在关键时刻解决大额医疗费用支出的难题,意外险则主要针对因意外导致的身故、伤残以及医疗费用进行赔偿,其保费相对较低,保障较为全面,无论是交通事故、跌倒摔伤还是工作中的意外受伤,都在保障范围之内。

而对于有一定资产积累、对生活品质有较高要求的人群,可以考虑补充高端医疗险、重疾险以及年金险等产品,高端医疗险能提供更为优质、便捷的医疗服务体验,如专家会诊、特需病房、海外就医等服务;重疾险除了基本的重疾保障外,还可以附加轻症、中症豁免保费以及身故责任等条款,使保障更加全面;年金险则可以为养老生活提前储备资金,通过定期缴纳保费,在退休后按照合同约定每月或每年领取一定金额的养老金,确保晚年生活富足安稳。

在选购保险产品时,保险公司的信誉和实力也是不可忽视的因素,一家实力雄厚、信誉良好的保险公司,在理赔服务方面往往更加专业、高效,它会拥有完善的理赔团队和便捷的理赔流程,能够及时响应客户的理赔申请,快速审核并支付赔款,在发生重大自然灾害或公共卫生事件时,大型保险公司凭借其强大的风险承受能力和丰富的理赔经验,能够更好地履行对客户的承诺,为客户提供有力的支持和保障。

保险产品的选购还应注意合同条款的细节,仔细阅读保险条款,了解保险责任、免责范围、理赔条件、等待期等关键信息,避免在投保后因对条款理解不清而导致理赔纠纷,有些保险产品可能会对某些特定疾病或行为设置免责条款,如既往病史、高风险运动导致的意外等,只有清楚知晓这些限制,才能在购买保险时做出准确的判断和选择。

保险产品选购是一个需要综合考虑多方面因素的决策过程,我们不能仅仅被保险产品的宣传所吸引,而要深入了解其本质和内涵,结合自身的实际情况进行理性分析和判断,通过科学合理地选购保险产品,我们能够在风险面前构筑起一道坚固的防线,为自己和家人的未来保驾护航,在人生的旅途中走得更加从容、安心,无论是面对生活中的小波折还是重大变故,合适的保险都能成为我们坚强的后盾,让我们无惧风雨,向着美好的未来稳步前行。