本文目录导读:

在现代社会,汽车已成为人们生活中不可或缺的交通工具,而汽车保险作为保障车辆及车主权益的重要金融产品,其种类繁多,功能各异,了解不同类型的汽车保险,能帮助车主在面临各种风险时,获得相应的经济补偿,确保行车生活的稳定与安心。

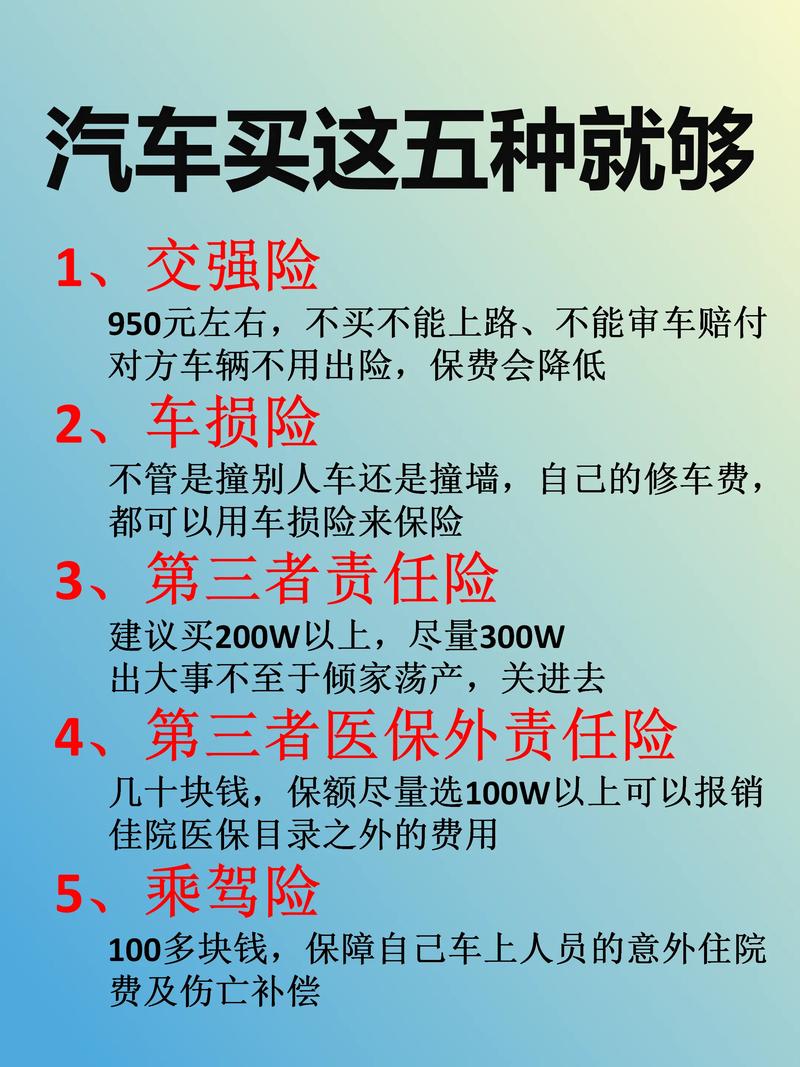

交强险:法定强制,保障基础

机动车交通事故责任强制保险(简称交强险)是我国首个由国家法律规定实行的强制保险制度,它的主要作用是在发生道路交通事故后,对第三方(不包括本车人员和被保险人)造成的人身伤亡、财产损失进行赔偿,交强险的保费由国家统一规定,根据车辆类型和使用性质有所不同,一般私家车的首年保费在 950 元左右,后续费用会根据车辆的出险情况浮动,交强险的赔偿限额分为有责赔偿和无责赔偿,在有责任的情况下,死亡伤残赔偿限额为 18 万元,医疗费用赔偿限额为 1.8 万元,财产损失赔偿限额为 0.2 万元;而无责任时,死亡伤残赔偿限额为 1.8 万元,医疗费用赔偿限额为 0.18 万元,财产损失赔偿限额为 0.01 万元,这一保险制度旨在为交通事故中的受害者提供基本的保障,维护社会公共利益和道路交通安全。

商业险:多元选择,全面呵护

(一)车损险

车损险是商业车险中较为常见的一种,主要负责赔偿被保险车辆因自然灾害(如地震、洪水、雷击等)或意外事故(如碰撞、倾覆、坠落等)造成的车辆本身损失,当车辆在行驶过程中不小心发生刮蹭、碰撞其他物体导致车身受损,或者遭遇暴雨被水淹等情况,车损险就能发挥作用,其保额一般根据车辆的实际价值确定,车主可以根据自身车辆的价值和风险状况选择合适的保额,一辆价值 20 万元的新车,若投保了足额车损险,在发生严重碰撞事故需要大修时,保险公司会在扣除免赔额后,按照实际维修费用进行赔偿,帮助车主承担高昂的车辆维修费用。

(二)第三者责任险(简称三者险)

三者险用于赔偿车辆因意外事故致使第三方遭受人身伤亡或财产损失所产生的费用,随着道路上车辆增多和交通事故风险上升,三者险的重要性日益凸显,在实际生活中,一旦发生较为严重的交通事故,可能对第三方造成高额的医疗费用、伤残赔偿甚至死亡赔偿金等巨大经济损失,一辆汽车在路口不慎与一辆豪华轿车相撞,导致对方车辆严重受损且车内人员受伤,如果没有足够额度的三者险,车主可能需要自掏腰包承担巨额赔偿费用,目前,市场上三者险的保额有多种选择,一般建议车主根据自己的经济实力和所在地区的经济水平,选择 50 万元以上甚至更高的保额,以充分转移风险。

(三)车上人员责任险

这个险种主要保障车内乘客和司机在交通事故中受到的人身伤害,当发生意外时,无论是因车辆碰撞导致的乘客受伤,还是因紧急刹车等情况下乘客遭受的意外伤害,车上人员责任险都可以按照合同约定进行赔付,它通常包括司机座位险和乘客座位险两个部分,车主可以根据实际搭载人数和需求确定保额,对于经常搭载家人、朋友出行的车主来说,购买车上人员责任险能为车内人员的人身安全提供多一份保障,在不幸发生事故时,减轻车主的经济负担,让车内人员得到及时有效的救治和补偿。

(四)盗抢险

盗抢险是为车辆遭受盗窃、抢劫等风险而设立的保险,如果车辆在停放期间被盗或被抢,经公安机关立案侦查后一定期限内未找回,保险公司将按照车辆的实际价值进行赔偿,需要注意的是,盗抢险有一定的免责条款,例如车辆未按规定停放在有专人看守的停车场或小区内等情况下被盗抢,保险公司可能不予赔偿,车主在日常生活中应妥善保管车辆相关凭证和停放车辆,以确保在符合保险条款的情况下能够得到理赔。

汽车保险种类繁多且各有特点,车主在选择时应充分考虑自身车辆的使用情况、经济状况以及风险承受能力等因素,合理搭配交强险和商业险,既能满足法律要求,又能为车辆和自身提供全面、充足的保障,在购买保险时,务必仔细阅读保险条款,了解保险责任范围、免责事项、理赔流程等重要信息,避免在理赔过程中出现纠纷和误解,通过正确选择和购买汽车保险,车主可以在享受汽车带来便利的同时,有效应对各类风险,让每一次出行都更加安心、放心。