在当今社会,汽车已经成为了人们生活中不可或缺的交通工具,而随着汽车保有量的不断增加,汽车保险的重要性也日益凸显,汽车保险不仅能够在意外发生时为车主提供经济上的补偿,还能保障交通事故中的受害者得到及时的救助,本文将为您详细介绍常见的汽车保险种类,帮助您全面了解并选择适合自己的保险方案。

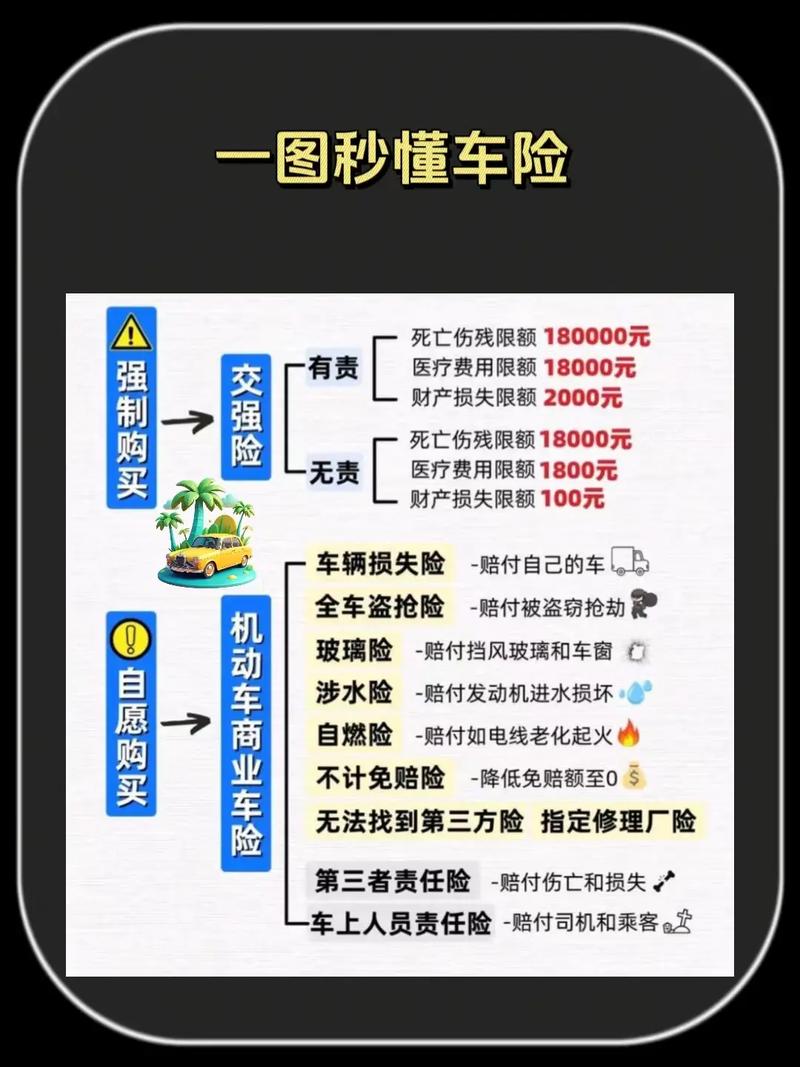

一、交强险:法定强制保险

机动车交通事故责任强制保险(简称交强险)是我国首个由国家法律规定实行的强制保险制度。《机动车交通事故责任强制保险条例》规定:交强险是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

交强险具有法定性、强制性和公益性三大特点,其目的是为交通事故受害人提供基本的风险保障,确保在交通事故中受害的第三方能够得到及时的救助和赔偿,当您驾驶车辆不幸与行人或其他车辆发生碰撞,导致对方受伤或财产损失时,交强险会在保险限额内对受害人的损失进行赔偿。

交强险的责任限额分为有责赔偿限额和无责赔偿限额,有责赔偿限额是指被保险人在交通事故中有过错的情况下,保险公司对受害人的赔偿金额;无责赔偿限额则是被保险人在交通事故中无过错的情况下,保险公司对受害人的赔偿金额,具体的责任限额根据不同的损失项目有所不同,如死亡伤残赔偿限额、医疗费用赔偿限额、财产损失赔偿限额等。

二、商业车险:多样化的保障选择

除了交强险外,车主还可以根据自身的需求和风险状况选择购买商业车险,以获得更全面的保障,常见的商业车险包括以下几种:

1、车辆损失险

这是负责赔偿被保险车辆因自然灾害或意外事故造成的车辆自身损失的险种,无论是车辆碰撞、刮擦、火灾、爆炸还是自然灾害(如地震、洪水、雷击等)导致的车辆损坏,车辆损失险都可以为您提供赔偿,如果您的车辆在停车场被其他车辆碰撞导致车身受损,或者在行驶过程中遭遇暴雨被水淹,车辆损失险都会对您的车辆维修费用进行赔偿。

2、第三者责任险

第三者责任险是指被保险人或其允许的驾驶人员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿,它是交强险的重要补充,能够为车主提供更高的赔偿额度,在一次交通事故中,您不小心撞到了一辆价值较高的豪车,造成了对方车辆严重损坏,仅靠交强险的赔偿可能远远不够,此时第三者责任险就可以发挥重要作用,帮助您承担剩余的赔偿责任。

3、全车盗抢险

全车盗抢险主要负责赔偿被保险车辆全车被盗窃、被抢劫、被抢夺以及在此过程中受到的损坏,或者被盗窃、被抢劫、被抢夺未遂受到的损坏,如果您的车辆在停放过程中被盗或抢劫,全车盗抢险会根据车辆的实际价值进行赔偿,不过,需要注意的是,如果车辆被盗后没有及时报案或者无法提供有效的证明材料,保险公司可能会拒赔。

4、车上人员责任险

车上人员责任险是负责赔偿被保险车辆在使用过程中,因意外事故导致车上人员遭受人身伤害所产生的医疗费用、伤残赔偿金、死亡赔偿金等费用的险种,它为车内乘客提供了额外的保障,尤其是当发生较为严重的交通事故时,能够减轻车主的经济负担,在一次自驾游中,车辆发生侧翻,导致车内乘客受伤,车上人员责任险可以对乘客的治疗费用进行赔偿。

5、玻璃单独破碎险

玻璃单独破碎险是指被保险车辆的挡风玻璃和车窗玻璃在使用过程中单独破碎,保险公司负责赔偿的险种,在现实生活中,汽车玻璃可能会因为多种原因破碎,如被石子击中、高温暴晒等,有了玻璃单独破碎险,您就不用担心玻璃破碎带来的高额维修费用了。

6、车身划痕损失险

车身划痕损失险主要负责赔偿被保险车辆在使用过程中,车身表面因无明显碰撞原因而出现的划痕所造成的损失,对于一些新车主来说,车身划痕可能会让他们感到心疼,购买车身划痕损失险后,只要符合保险条款规定的划痕情况,保险公司就会对车辆的修复费用进行赔偿。

三、如何选择汽车保险

在选择汽车保险时,车主需要综合考虑自身的经济实力、车辆价值、驾驶经验等因素,交强险是必须购买的法定强制保险,无论车辆是否上路,都必须投保交强险,对于新车或者价值较高的车辆,建议购买车辆损失险、第三者责任险、盗抢险等基本险种,以提供较为全面的保障,如果经常搭载家人或朋友出行,可以考虑购买车上人员责任险;如果车辆经常停放在露天停车场或者治安较差的地区,全车盗抢险也是一个不错的选择,根据自己的需求还可以选择玻璃单独破碎险、车身划痕损失险等附加险种。

汽车保险种类繁多,每种保险都有其特定的保障范围和作用,车主在购买汽车保险时,应充分了解各种保险条款,结合自身实际情况合理选择保险产品,这样才能在享受汽车带来便利的同时,为自己和其他交通参与者提供充分的保障。