在现代社会的金融体系中,个人贷款已成为许多人实现生活目标、应对突发状况的重要金融工具,无论是购房、创业、教育深造还是日常消费周转,个人贷款都扮演着不可或缺的角色,贷款并非简单获取资金的过程,其中涉及到诸多关键要素和潜在风险,深入了解个人贷款知识对于每一个有贷款需求的人来说都至关重要。

个人贷款的种类丰富多样,常见的包括住房贷款、汽车贷款、消费贷款、经营贷款以及教育贷款等,住房贷款是用于购买房产的长期贷款,通常具有贷款金额大、期限长的特点,其利率和还款方式会因地区政策、银行规定等因素而有所不同,汽车贷款则主要针对购车需求,期限相对较短,一般与所购车辆的价值和还款能力相关联,消费贷款用途广泛,涵盖旅游、装修、购买电子产品等各类消费场景,额度灵活,申请流程相对便捷,经营贷款旨在帮助个体经营者或小微企业主拓展业务、购买设备等,需要提供经营相关的资料以评估风险,教育贷款则为有教育需求的借款人提供资金支持,如学费、生活费等,部分教育贷款可能有特定的利率优惠和还款宽限期。

贷款利率是个人贷款中备受关注的核心因素之一,它受到宏观经济形势、央行货币政策、市场资金供求关系以及借款人自身信用状况等多种因素的影响,在经济繁荣时期,市场资金相对充裕,贷款利率可能会有所下降;而当经济形势不稳定或资金紧张时,利率则可能上升,信用良好、收入稳定的借款人通常能获得较低的贷款利率,因为他们被认为还款风险较低,不同类型贷款的利率计算方式也有所差异,常见的有固定利率和浮动利率两种,固定利率在贷款期限内保持不变,便于借款人进行还款计划的预算;浮动利率则会随着市场基准利率的变化而调整,可能在贷款期间出现波动,为借款人带来一定的不确定性。

贷款额度的确定同样至关重要,银行或其他金融机构在审批贷款时,会综合考虑借款人的收入水平、负债情况、信用记录以及所提供抵押物的价值(如有)等因素,借款人的月还款额不应超过其月收入的一定比例,以防止过高的债务负担影响还款能力和生活质量,对于住房贷款,通常会将这一比例控制在 30% - 50%之间,良好的信用记录有助于提高贷款额度,而过多的现有负债可能会限制可贷金额。

贷款的还款方式主要有等额本息和等额本金两种,等额本息还款法是指在贷款期限内,每月偿还同等数额的贷款(包括本金和利息),这种方式的特点是每月还款金额固定,便于借款人安排资金,但前期偿还的利息较多,本金较少,等额本金还款法则是将贷款总额平均分摊到每个月,每月偿还固定的本金和剩余贷款在该月产生的利息,随着时间推移,每月还款金额逐渐减少,总利息支出相对较少,但前期还款压力较大,借款人应根据自身的收入稳定性、财务状况和理财规划等因素选择适合自己的还款方式。

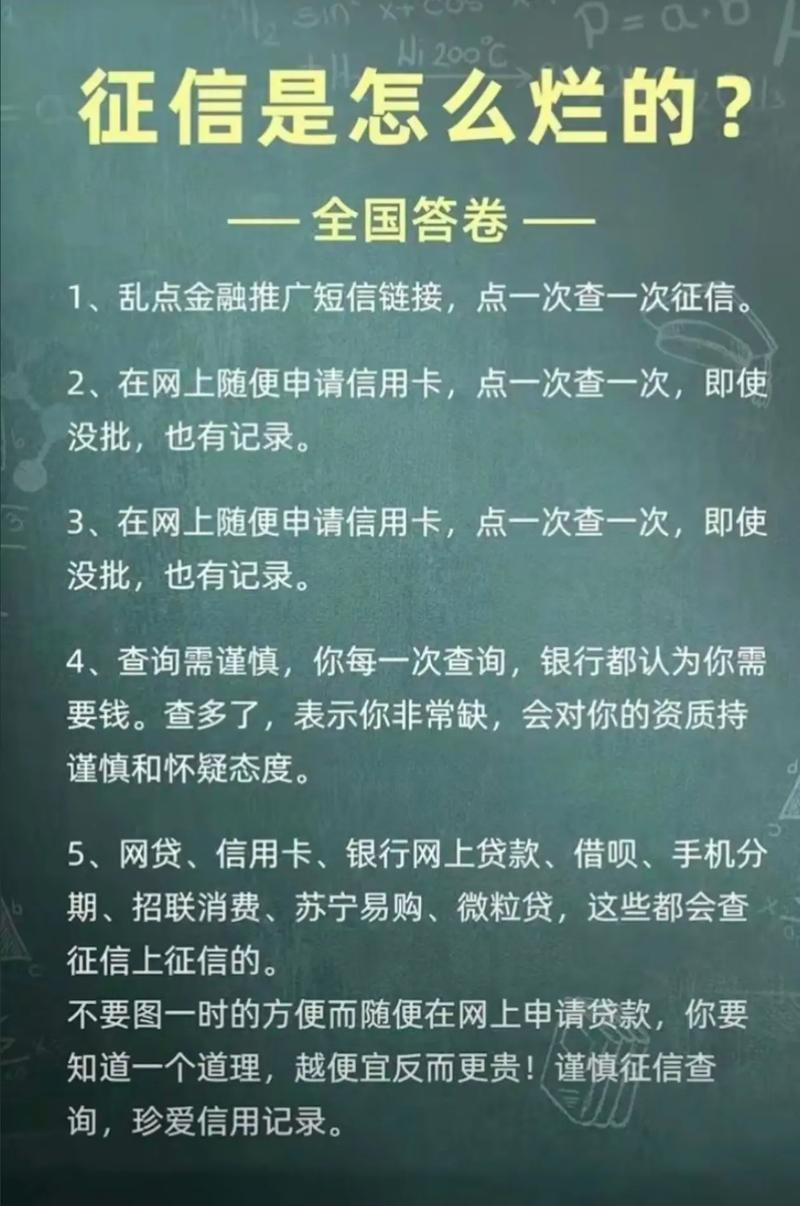

除了上述主要内容,个人贷款还涉及到贷款申请流程、贷款合同条款、逾期风险及处理等方面,在申请贷款时,借款人需要准备一系列资料,如身份证明、收入证明、资产证明等,并按照规定的流程向金融机构提交申请,贷款合同是双方权利义务的重要依据,借款人应仔细阅读合同条款,明确利率、还款方式、违约责任等关键内容,一旦出现逾期还款情况,不仅会产生额外的逾期利息和违约金,还会对个人信用记录造成不良影响,进而影响未来的金融活动和生活便利性。

个人贷款是一项复杂的金融业务,涉及众多方面的知识和细节,了解个人贷款的种类、利率、额度、还款方式以及相关风险等内容,能够帮助借款人在贷款过程中做出明智的决策,合理规划自己的财务,避免陷入不必要的经济困境,从而实现通过贷款提升生活品质或实现商业目标的愿望,在申请和使用贷款时,务必谨慎对待,充分评估自身还款能力,确保贷款活动在可控范围内进行,维护个人良好的信用状况和财务健康。