本文目录导读:

在当今社会,汽车已成为人们出行的重要交通工具,随着汽车保有量的不断增加,汽车保险的重要性也日益凸显,汽车保险不仅能够为车辆提供保障,还能在一定程度上减轻车主的经济负担,确保在意外发生时能够得到及时的赔偿和救援,本文将详细介绍汽车保险的种类、作用以及选择要点,帮助广大车主更好地了解和购买适合自己的汽车保险。

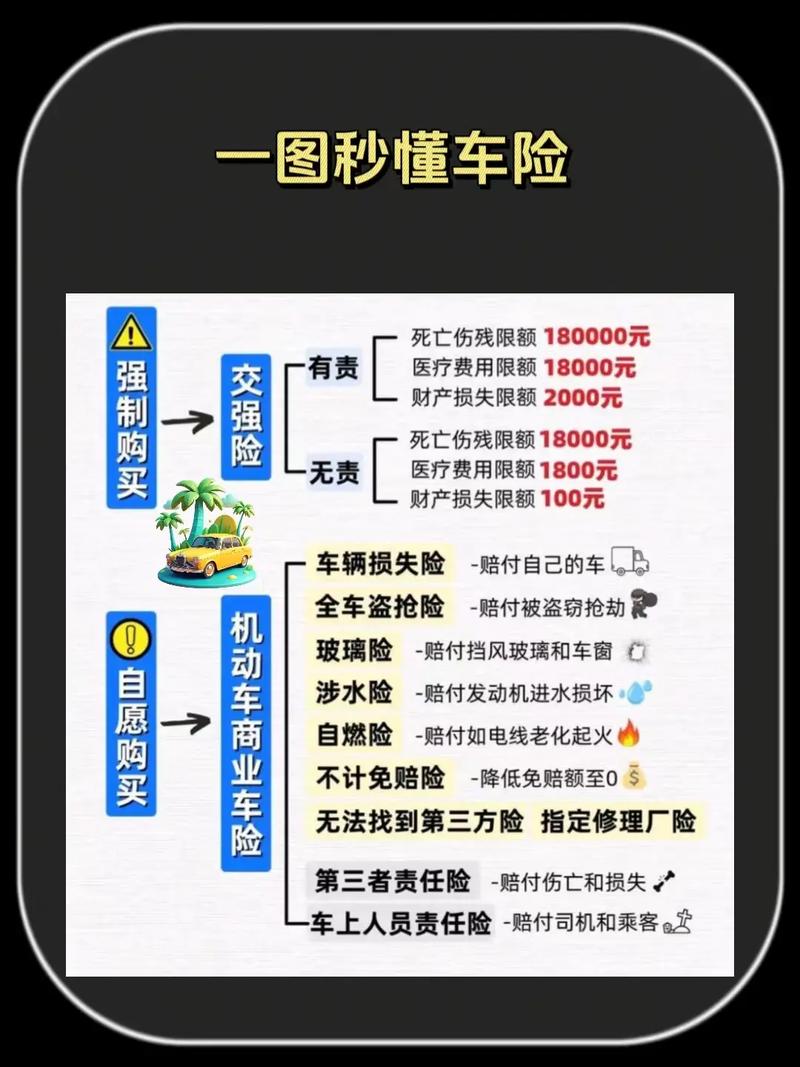

交强险

交强险是国家法律规定必须购买的强制保险,其全称为机动车交通事故责任强制保险,它主要是为了保障交通事故中第三方受害人的合法权益,包括人身伤亡和财产损失,当发生交通事故时,无论事故责任如何划分,交强险都会在责任限额内对第三方进行赔偿,如果车主在行驶过程中不慎与其他车辆发生碰撞,导致对方车辆受损和人员受伤,交强险将按照相关规定对对方的车辆维修费用和医疗费用进行赔付。

交强险的保费由国家统一规定,根据车辆的类型和使用性质有所不同,普通家庭自用汽车的交强险保费相对较低,交强险的赔偿范围包括死亡伤残赔偿限额、医疗费用赔偿限额和财产损失赔偿限额,需要注意的是,交强险的赔偿是在责任限额内的,如果超过责任限额,超出部分需要由事故责任方自行承担。

商业险

商业险是对交强险的补充,车主可以根据自己的实际需求和经济状况选择购买,商业险主要包括以下几种:

(一)车辆损失险

车辆损失险是指被保险人或其允许的驾驶员在使用保险车辆时发生保险事故,造成保险车辆受损,保险公司在合理范围内予以赔偿的一种汽车商业保险,车辆在行驶过程中因碰撞、倾覆、火灾、爆炸等原因造成的车辆损坏,车辆损失险将负责赔偿车辆的维修费用,车辆损失险的保险金额一般根据车辆的实际价值确定,保费则根据车辆的购置价格、使用年限、车况等因素计算。

(二)第三者责任险

第三者责任险是指被保险人或其允许的驾驶人员在使用保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿,与交强险不同,第三者责任险是在交强险赔偿后,对剩余部分进行补充赔偿,它的赔偿范围更广,保额也可以根据车主的需求选择,在实际生活中,如果发生严重的交通事故,导致第三方的人身伤亡或财产损失较大,交强险的赔偿可能远远不够,此时第三者责任险就能发挥重要作用。

(三)盗抢险

盗抢险是指当被保险车辆全车被盗抢、被抢劫、被抢夺,经县级以上公安刑侦部门立案侦查证实,满一定时间(一般为三个月)未查明下落时,保险公司负责赔偿,盗抢险的保费相对较低,但对于一些治安状况较差的地区或经常停放在无人看管场所的车辆来说,购买盗抢险是非常有必要的。

(四)车上人员责任险

车上人员责任险是保障车内乘客和司机在乘坐被保险车辆过程中遭受意外伤害时的人身安全,如果发生交通事故,导致车内人员受伤或死亡,车上人员责任险将按照合同约定进行赔偿,对于经常搭载家人或朋友出行的车主来说,购买车上人员责任险可以为乘客提供更好的保障。

(五)不计免赔险

不计免赔险是一种附加险,它可以在主险的基础上,将原本应由被保险人自行承担的部分赔偿责任转由保险公司承担,在车辆损失险和第三者责任险中,通常会有一定的免赔额,即车主需要自己承担一部分损失,而购买了不计免赔险后,这部分免赔额将由保险公司承担,从而降低车主的经济损失。

汽车保险的选择要点

在选择汽车保险时,车主需要考虑以下几个因素:

(一)自身风险承受能力

如果车主的经济状况较好,能够承受较大的风险,可以选择只购买交强险,但如果经济条件一般,建议购买交强险的同时,再搭配一些必要的商业险,以降低风险。

(二)车辆情况

新车的购置价格较高,车辆损失的风险相对较大,因此建议购买车辆损失险等商业险,而老旧车辆由于车辆价值较低,可以考虑适当减少商业险的购买。

(三)驾驶习惯

如果车主驾驶习惯良好,很少发生交通事故,可以适当降低商业险的保额,相反,如果驾驶技术不够熟练或经常出现交通违章行为,建议购买较高的保额以获得更充分的保障。

汽车保险对于车主来说是非常重要的,通过了解汽车保险的种类和作用,根据自己的实际情况选择合适的保险产品,能够在发生意外时为自己和他人提供及时的保障,减少经济损失,希望广大车主都能够重视汽车保险,为自己的爱车和行车安全保驾护航。