本文目录导读:

在当今社会,汽车已成为人们生活中不可或缺的交通工具,随着汽车保有量的不断增加,汽车保险费用也成为了车主们颇为关注的一项开支,为了减轻车主的负担,各大保险公司纷纷推出了各种汽车保险优惠政策,这些政策不仅有助于降低车主的保险成本,还能提高车辆的安全性能,促进汽车行业的健康发展,本文将详细介绍汽车保险优惠政策的相关内容,帮助车主们更好地了解和利用这些政策。

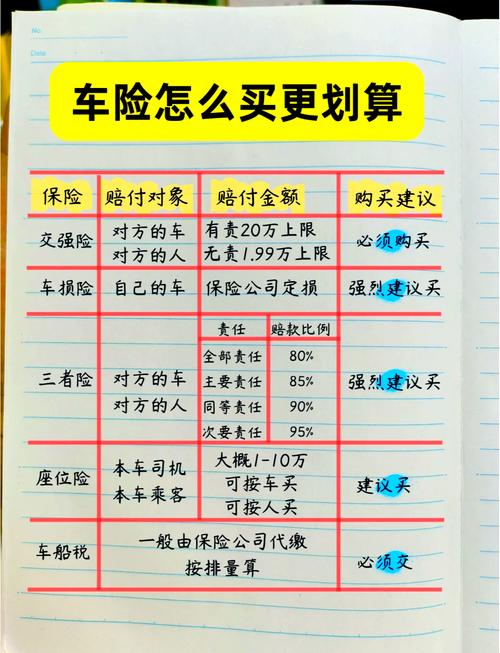

交强险优惠政策

交强险是国家强制要求机动车所有人必须购买的第三者责任保险,其目的在于保障交通事故中第三方受害人的基本权益,避免肇事方因经济赔偿问题而陷入困境,近年来,交强险的优惠政策不断调整和完善,以适应市场变化和社会发展的需要。

- 费率浮动机制:交强险的保费并非固定不变,而是根据车主上一年度的交通违章情况实行浮动费率制度,如果车主在上一年度内无交通违法行为,那么在下一年度购买交强险时可享受一定幅度的优惠,通常为下浮 10%左右,相反,若车主存在多次闯红灯、超速、酒驾等严重交通违法记录,交强险保费则会相应上浮,最高上浮比例可达 30%,这种费率浮动机制旨在通过经济手段引导车主遵守交通规则,减少交通事故的发生。

- 特定车型优惠:对于一些符合特定条件的车辆,如新能源汽车、节能型汽车等,交强险也可能给予一定的优惠政策,这是国家为了鼓励绿色出行、推动节能减排而采取的措施,以新能源汽车为例,由于其在使用过程中对环境友好,且能有效降低能源消耗,因此在交强险方面往往能享受到较传统燃油汽车更为优惠的费率,这在一定程度上降低了新能源汽车的使用成本,促进了新能源汽车市场的发展壮大。

商业车险优惠政策

商业车险是车主根据自身需求自愿选择购买的保险产品,包括车损险、三者险、盗抢险、车上人员责任险等多种险种,与交强险相比,商业车险的优惠政策更加多样化和灵活化。

- 无赔款优待:这是商业车险中最为常见的优惠政策之一,如果车主在上一保险年度内没有发生任何保险事故理赔记录,那么在续保时,保险公司会给予一定比例的保费折扣,通常称为“无赔款优待系数”,该系数的具体数值因保险公司和车辆类型而异,但一般来说,连续多年未出险的车辆可以享受较高的折扣比例,最高可达 60%左右,一辆普通家用轿车在第一年购买商业车险时保费为 5000 元,如果在第二年无出险记录,按照无赔款优待系数 0.9 计算,那么第二年的保费将降至 4500 元,为车主节省了 500 元的费用,这一政策旨在奖励驾驶习惯良好、安全意识高的车主,同时也有助于降低保险公司的赔付率,实现双方共赢。

- 多险种组合优惠:当车主同时购买多种商业车险险种时,保险公司通常会提供一定的组合优惠,购买了车损险、三者险、盗抢险和车上人员责任险等全套商业车险的车主,相较于只购买单一险种或部分险种的车主,在总保费上能够享受 10%-20%左右的折扣,这种优惠政策鼓励车主全面保障自己的车辆和人身安全,提高车辆的整体风险抵御能力,以一辆价值 20 万元的汽车为例,若单独购买各项商业车险的费用分别为车损险 3000 元、三者险 1500 元、盗抢险 1000 元和车上人员责任险 800 元,总计 6300 元,而若选择多险种组合购买,按照 15%的折扣计算,总保费仅需 5305 元,节省了近 1000 元。

- 优质客户优惠:部分保险公司还会针对一些特定的优质客户提供额外的优惠政策,这些优质客户可能包括长期合作的忠实客户、具有良好信用记录的客户、职业风险较低的客户群体(如公务员、教师等)以及安装了先进安全设备(如 GPS 定位系统、行车记录仪等)的车辆车主等,某保险公司对于连续在其公司投保商业车险超过 5 年且从未发生过重大理赔事故的老客户,给予额外 5%的保费优惠;对于安装了 GPS 定位系统的车辆,由于其能够有效降低车辆被盗抢的风险,保险公司也会给予一定的保费减免,这些优惠政策不仅体现了保险公司对不同客户群体的差异化服务,也有助于吸引更多优质客户资源,提升公司的市场竞争力。

如何最大化享受汽车保险优惠政策

了解了汽车保险的优惠政策后,车主们还需要掌握一些技巧和方法,以确保自己能够最大限度地享受这些优惠,从而降低保险成本。

- 保持良好的驾驶记录:如前所述,无赔款优待是商业车险的一项重要优惠政策,而良好的驾驶记录则是获得这一优惠的关键,车主在日常驾驶过程中要严格遵守交通规则,谨慎驾驶,尽量减少交通事故的发生,即使发生了轻微刮擦等小事故,也要综合考虑是否值得报案理赔,因为一旦报案理赔,将会影响下一年度的无赔款优待系数,导致保费上升。

- 合理选择保险险种和保额:在购买商业车险时,车主应根据自己的实际需求和经济状况合理选择保险险种和保额,不要盲目追求高保额和全险种配置,以免增加不必要的保险费用,对于一些老旧车辆或经济价值较低的车辆,可以适当降低车损险的保额;对于经常在本地行驶且停车环境较为安全的车辆,可以考虑降低盗抢险的保额或甚至不购买盗抢险,通过合理规划保险方案,既能满足自身的风险保障需求,又能节省保险费用。

- 货比三家:不同保险公司的汽车保险产品在条款、费率、优惠政策等方面可能存在差异,在购买汽车保险时,车主不要急于在一家保险公司投保,而是应该多家比较,可以通过保险公司官方网站、电话咨询、保险中介机构等多种渠道了解不同保险公司的产品信息和报价情况,然后综合评估各保险公司的实力、信誉、服务质量以及优惠政策等因素,选择最适合自己的保险公司和保险产品,某些小型保险公司为了拓展市场份额,可能会推出更具吸引力的优惠政策和更低的费率,但其在理赔服务网络覆盖范围和理赔速度方面可能不如大型保险公司,车主需要根据自己的实际情况权衡利弊,做出明智的选择。

- 关注保险公司的活动和促销信息:保险公司为了吸引新客户和回馈老客户,会不定期地推出各种活动和促销信息,这些活动可能包括赠送礼品、积分兑换、抽奖等活动形式,或者直接提供保险费用的折扣优惠,车主可以通过关注保险公司的官方网站、微信公众号、短信通知等渠道及时了解这些活动信息,并积极参与其中,从而获得更多的实惠,在保险公司举办促销活动期间购买汽车保险,可能会额外获得几百元的加油卡或购物券等礼品,相当于间接降低了保险成本。

汽车保险优惠政策为车主们提供了降低保险成本的有效途径,车主们应该充分了解这些政策的具体内容和适用范围,并通过保持良好的驾驶记录、合理选择保险险种和保额、货比三家以及关注保险公司的活动和促销信息等方式,最大化地享受汽车保险优惠政策带来的实惠,保险公司也应不断优化和完善保险产品和优惠政策,为车主提供更加优质、高效、便捷的保险服务,共同推动汽车保险行业的健康发展,在未来,随着科技的不断进步和社会的不断发展,汽车保险优惠政策也将不断创新和丰富,为车主们带来更多的惊喜和实惠,让我们拭目以待,共同见证汽车保险行业的繁荣发展!