本文目录导读:

在当今复杂多变的社会经济环境下,家庭理财规划愈发显得至关重要,它不仅仅是关于如何让钱生钱,更是关乎家庭的未来、成员的幸福以及应对各种不确定性的有力保障,一个科学合理的家庭理财规划能够帮助家庭实现资产的稳健增长,合理配置资源,确保在不同的人生阶段都能拥有足够的资金支持,从而实现家庭的长期目标和梦想。

家庭理财规划的重要性

家庭理财规划对于每个家庭来说都具有不可忽视的重要意义,它有助于实现家庭的财务目标,无论是短期的目标,如购买一辆新车、一次家庭旅行,还是长期的大目标,像子女的教育基金储备、退休后的生活保障等,都可以通过合理的理财规划逐步实现,通过制定明确的财务计划,将收入进行合理的分配和投资,可以确保家庭有足够的资金来满足这些需求,避免因资金不足而影响生活质量或延误重要的计划。

家庭理财规划能够有效应对风险,生活中充满了各种不确定性,如意外事故、疾病、失业等,这些都可能给家庭带来巨大的经济压力,通过合理的保险配置、应急资金储备以及其他风险管理措施,可以在风险发生时提供一定的经济缓冲,减轻家庭的负担,确保家庭生活不会因为突发状况而陷入困境。

合理的理财规划有助于家庭资产的保值增值,随着时间的推移和通货膨胀的影响,如果仅仅把钱存放在银行活期账户或简单地进行储蓄,资产的实际价值可能会逐渐缩水,通过学习投资知识,选择合适的投资工具,如股票、基金、债券、房地产等,并根据家庭的风险承受能力和投资目标进行合理配置,可以让家庭资产在保值的基础上实现增值,提升家庭的整体财富水平。

家庭理财规划的步骤

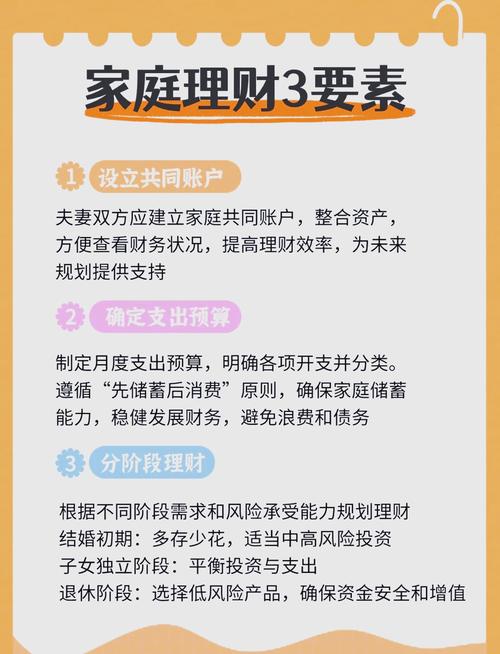

1、设定财务目标

家庭理财规划的第一步是明确财务目标,这需要家庭成员共同参与讨论,根据家庭的价值观、生活方式以及未来规划来确定短期、中期和长期的财务目标,短期目标可能是在一两年内攒够一笔旅游基金;中期目标可能是在 3 - 5 年内购买房产;长期目标则可能是为子女储备教育金、为自己的退休生活积累足够资金等,目标要具体、可量化、有时限,这样才能更有针对性地制定理财计划。

2、分析家庭财务状况

对家庭的收入、支出、资产和负债进行全面梳理,了解家庭的每月固定支出(如房租/房贷、水电费、食品开销等)和可变支出(如娱乐消费、购物等),计算家庭的净收入,列出家庭的现有资产,包括银行存款、股票、基金、债券、房产、车辆等,以及负债情况,如信用卡欠款、贷款余额等,通过详细的财务状况分析,可以清晰地掌握家庭的资金流动情况和资产负债结构,为后续的理财规划提供基础数据。

3、制定预算方案

根据家庭的收入和支出情况,制定合理的预算方案,预算应分为固定预算和弹性预算两部分,固定预算主要用于必要的生活开支,如住房、饮食、交通等,这部分支出相对固定且必须优先保证,弹性预算则用于娱乐、社交等非必要性支出,可以根据家庭的实际情况进行适当调整,在制定预算的过程中,要注重开源节流,寻找增加收入的途径,如兼职工作、出租闲置房屋等,同时合理控制支出,避免不必要的消费浪费。

4、规划风险管理

风险管理是家庭理财规划中不可或缺的一环,首先要考虑购买保险来转移风险,如人寿保险、健康保险、财产保险等,以确保在家庭成员遭遇意外或疾病时能够得到经济上的补偿,减轻家庭的财务负担,还要预留 3 - 6 个月家庭月支出的应急资金,这笔资金可以存放在流动性较好的活期存款或货币基金中,以便在突发情况下能够及时使用。

5、选择投资策略

根据家庭的风险承受能力和财务目标选择合适的投资工具,风险承受能力较低的家庭可以将大部分资金配置在稳健型投资产品上,如国债、银行定期存款、大型蓝筹股基金等;而对于风险承受能力较高且追求较高收益的家庭,可以考虑适当增加股票、股票型基金等权益类资产的配置比例,要注意分散投资,不要把所有的鸡蛋放在一个篮子里,通过投资不同类型的资产来降低单一资产波动对家庭投资组合的影响。

6、定期评估与调整

家庭理财规划不是一成不变的,市场环境、家庭状况等都可能发生变化,需要定期(如每年一次或市场发生重大变化时)对理财规划进行评估和调整,检查财务目标的完成进度,分析投资收益情况,根据家庭收入、支出的变化以及市场行情调整投资组合和预算方案,确保理财规划始终符合家庭的实际情况和发展需求。

家庭理财规划是一个全面而系统的工程,它涉及到家庭生活的方方面面,通过科学地设定目标、分析财务状况、制定预算、规划风险管理和选择投资策略,并定期进行评估与调整,家庭可以更好地管理财富,实现资产的稳健增长,提高生活品质,为家庭的幸福未来奠定坚实的基础,在这个过程中,家庭成员之间的沟通与协作也至关重要,只有大家共同努力,才能让家庭理财规划真正发挥其应有的作用,为家庭的美好生活保驾护航。