在当今复杂多变的金融环境中,金融机构面临着诸多风险挑战,从市场波动引发的投资风险,到信用违约带来的资产损失,再到操作失误造成的合规困境等,构建一套科学完善的金融风险管理系统,成为金融机构稳定运营、持续发展的关键所在。

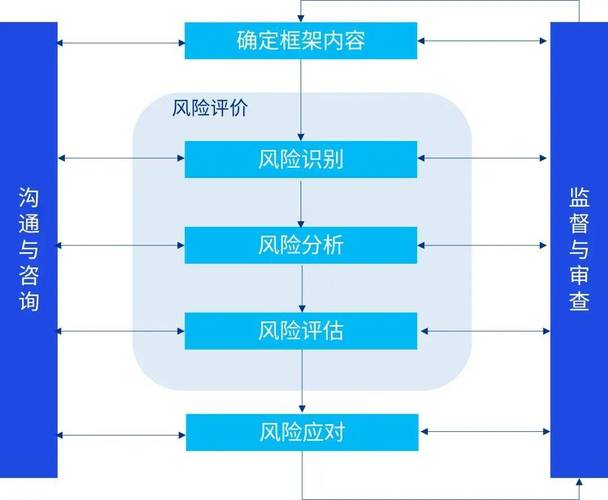

金融风险管理系统的基石是精准的风险识别,这要求深入剖析金融机构内外部各种潜在风险源,内部风险涵盖操作流程缺陷,如交易员误操作导致大额亏损;人员道德风险,像员工违规挪用客户资金等,外部风险包括宏观经济环境波动,经济衰退时贷款违约率攀升;政策法规调整,新的监管要求可能改变业务模式与盈利结构;市场竞争加剧,新兴金融科技公司冲击传统业务格局引发客户流失与收益下滑风险等,通过全面梳理业务流程、紧密跟踪市场动态、深度解读政策走向,运用大数据分析、专家经验判断等手段,精准定位各类风险点,为后续管理奠定基础。

风险评估环节紧随其后,旨在确定风险发生的可能性与影响程度,常见的方法有定性评估,如风险矩阵,将风险发生概率划分为高、中、低不同等级,影响程度对应严重、较大、一般、轻微等描述,构建矩阵直观呈现风险状况;定量评估借助统计模型与历史数据,计算风险价值(VaR),衡量在一定置信水平下,未来特定时段内资产组合可能遭受的最大损失,例如银行在评估投资组合风险时,综合考量市场波动率、资产相关性等因素,运用 VaR 模型量化潜在损失边界,结合定性分析中对黑天鹅事件等极端情况的预估,全方位把握风险尺度,合理分配资本缓冲以应对风险冲击。

风险控制作为核心环节,依据评估结果制定并实施策略,市场风险控制上,采用分散投资策略,依据马科维茨均值 - 方差模型优化资产配置,降低单一资产波动对整体组合的影响;运用金融衍生品如期货、期权进行套期保值,锁定价格风险,如航空公司买入原油期货合约对冲燃油成本上涨风险,信用风险防控方面,建立严格的客户信用评级体系,参考央行征信报告、第三方信用评分机构数据及自身交易记录,分层授信管理;贷后持续监控客户经营与财务状况,及时预警处置潜在违约风险,通过债务重组、资产处置等方式化解不良资产,操作风险管控聚焦于完善内部流程与制度,强化员工培训提升合规意识,引入信息技术系统实现自动化操作与实时监控,减少人为差错与违规操作概率。

在金融风险管理系统的落地实践中,还需构建高效的组织架构与文化氛围,设立独立的风险管理部门,直接向高级管理层汇报,确保风险决策客观公正;各部门协同联动,前台业务部门、中台风控部门、后台运营部门形成闭环反馈机制,信息共享、责任共担,培育全员风险文化,将风险管理理念融入企业价值观,使每位员工成为风险防控“守门人”,从日常业务操作细节处防范风险滋生蔓延,保障金融风险管理系统有效运行,护航金融机构穿越风雨、稳健前行,在充满不确定性的金融市场浪潮中驶向成功彼岸,实现可持续发展的长远目标。