在现代社会中,汽车已成为人们生活中不可或缺的交通工具,拥有汽车不仅意味着出行的便利,还伴随着一系列的责任和潜在风险,为了应对这些风险,汽车保险成为了车主们的必备选择,而了解汽车保险费用如何计算,不仅能帮助车主合理规划预算,还能确保在投保过程中获得充分的保障,本文将深入探讨汽车保险费用计算的相关内容。

一、汽车保险的主要类型及保障范围

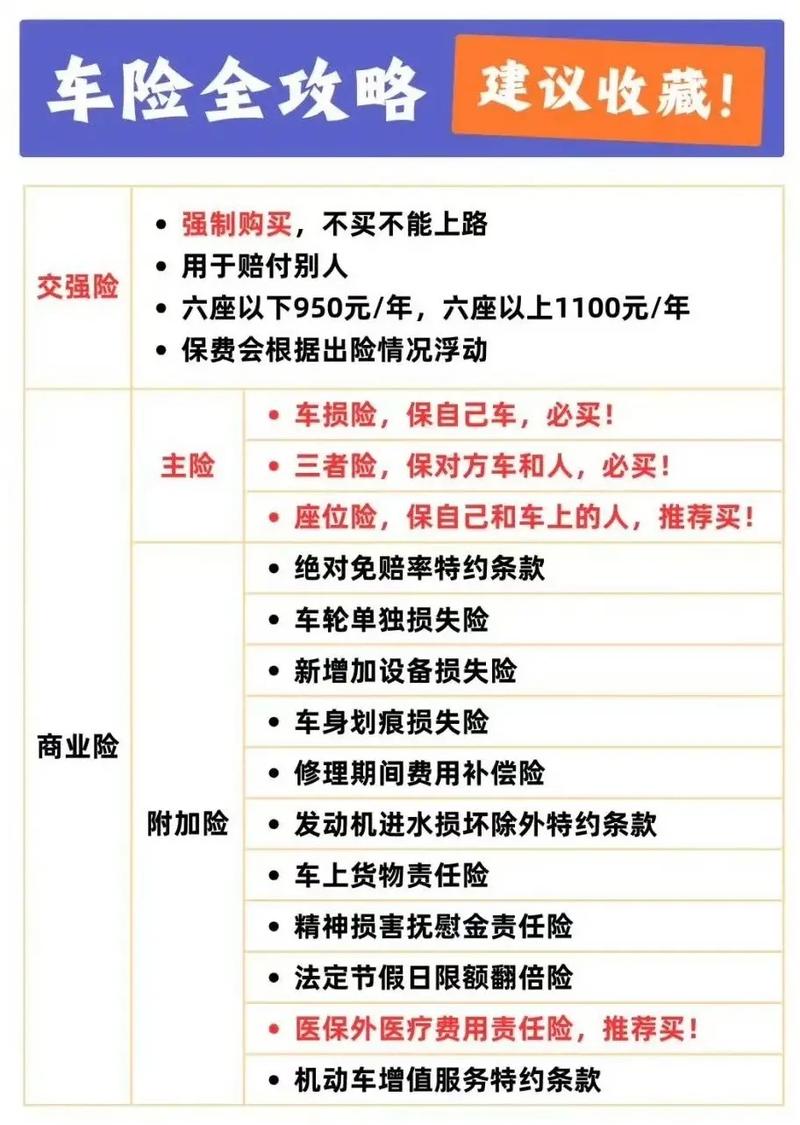

汽车保险主要分为交强险和商业险两大类。

1、交强险

- 交强险是国家强制要求机动车所有人必须购买的一种责任保险,它主要保障交通事故中第三方受害人(不包括本车人员和被保险人)的人身伤亡和财产损失,若不幸发生交通事故,造成对方车辆损坏、人员受伤等情况,交强险会在规定的赔偿限额内进行赔付,其赔偿限额根据不同的情况有所区分,如死亡伤残赔偿限额为18万元,医疗费用赔偿限额为1.8万元等。

- 交强险的保费实行全国统一收费标准,一般情况下,家用6座以下车辆每年的保费为950元,不过,根据车辆的出险情况,保费会在后续年度有所浮动,如果上一年未出险,次年保费可享受一定优惠,反之则可能上浮。

2、商业险

- 商业险则是由车主自主选择购买的,涵盖了多种不同的险种,以提供更全面的保障,常见的商业险险种包括车损险、第三者责任险、车上人员责任险、盗抢险等。

- 车损险主要是用于赔偿被保险车辆在使用过程中因各种原因造成的车辆损失,无论是碰撞、倾覆还是自然灾害(如火灾、暴雨、地震等)导致的车辆受损,车损险都能发挥作用,其保费通常根据车辆的购置价格、使用年限等因素来确定,车辆价值越高,保费也就相应越高。

- 第三者责任险是用于补充交强险赔偿限额不足的部分,保障第三方的财产损失和人身伤亡,车主可以根据自己的需求选择合适的保额,保额越高,保费也越高,保额为50万元的第三者责任险保费可能在1500元左右,而保额为100万元的保费则可能超过2000元。

- 车上人员责任险则是保障车内乘客和司机在事故中的人身伤亡风险,其保费计算同样与所选保额有关。

- 盗抢险主要针对车辆被盗抢的情况,按照车辆的实际价值进行赔偿,保费一般根据车辆的折旧率和所在地区的治安状况等因素来确定。

二、影响汽车保险费用计算的因素

除了上述提到的保险类型和保额外,还有许多其他因素会影响汽车保险费用的具体计算。

1、车辆因素

- 车型:不同车型的维修成本、零部件价格差异较大,豪华品牌、进口车型以及一些高性能跑车的维修费用较高,因此保费也会相对较高;而普通家用轿车的保费则相对较低,一辆奔驰S级轿车的车损险保费可能比一辆同价位的丰田卡罗拉高出不少。

- 车龄:新车由于价值较高,且零部件全新,一旦发生事故,维修成本较大,所以保费会相对较高;随着车龄的增加,车辆逐渐贬值,保费也会相应降低,一辆使用了5年的车和一辆新车相比,在其他条件相同的情况下,老车的保费可能会低10%-20%左右。

- 车况:车辆的使用情况、保养记录等也会对保险费用产生影响,如果车辆经常在恶劣路况下行驶,或者有频繁的事故维修记录,保险公司会认为该车的风险较高,从而提高保费;相反,良好的保养记录和较少的出险次数可能会使保费有所降低。

2、驾驶员因素

- 年龄和性别:统计数据表明,年轻驾驶员尤其是男性驾驶员发生事故的概率相对较高,保险公司通常会对年轻男性驾驶员收取较高的保费,25岁以下的男性驾驶员的保费可能会比30岁以上的男性驾驶员高出20%-30%左右;女性驾驶员由于驾驶习惯相对更加谨慎,事故发生率较低,所以保费可能会相对较低。

- 驾驶经验:驾驶经验丰富的驾驶员被认为具有更好的风险控制能力,因此保费也会相对较低,有5年以上驾龄且无重大事故记录的驾驶员购买车险时,可能会享受到一定的折扣优惠。

- 违章记录:如果驾驶员有过交通违章记录,如超速、闯红灯等,保险公司会认为其驾驶行为存在较大风险,从而提高保费,多次违章的驾驶员可能需要支付比无违章记录的驾驶员高出10%-20%的保费。

3、地域因素

- 不同地区的交通状况、治安水平以及气候条件等因素都会影响汽车保险费用,在大城市交通拥堵严重,事故发生概率相对较高,所以保费可能会比小城市略高;在一些治安较差的地区,车辆被盗抢的风险增加,盗抢险保费也会相应提高;而在气候多变、自然灾害频发的地区,车损险的保费也可能会受到一定影响。

三、汽车保险费用计算的方法和示例

汽车保险费用的计算方法较为复杂,通常涉及到多个因素的综合考量,保险公司会根据车辆信息、驾驶员信息以及所选险种和保额等信息进行风险评估,然后通过特定的定价模型来计算保费,以下是一个简单的示例来说明汽车保险费用计算的基本过程。

假设小明购买了一辆价值20万元的家庭自用轿车,车辆购置时间不满1年,属于新车,小明年龄为28岁,驾龄3年,过去一年内没有交通违章记录,他选择购买的车险组合包括交强险、车损险(保额20万元)、第三者责任险(保额100万元)、车上人员责任险(司机座位保额5万元,乘客座位保额10万元)以及盗抢险。

1、交强险保费:根据规定,家用6座以下新车的交强险保费为950元。

2、车损险保费计算:

- 首先确定基准费率,假设根据车辆型号和使用年限等因素,该车的基准费率为1.5%。

- 再考虑其他影响因素进行调整,由于是新车,且小明的驾驶记录良好,给予一定的优惠系数0.9(即打9折),则实际车损险保费 = 车辆价值 × 基准费率 × 优惠系数 = 200000 × 1.5% × 0.9 = 2700元。

3、第三者责任险保费计算:

- 假设100万元保额的第三者责任险基准费率为1.2%,同样考虑优惠系数0.9,则实际保费 = 1000000 × 1.2% × 0.9 = 1080元。

4、车上人员责任险保费计算:

- 司机座位保额5万元,基准费率为0.5%,优惠后保费 = 50000 × 0.5% × 0.9 = 225元。

- 乘客座位保额10万元,假设车上共有4个座位,每个座位的基准费率为0.3%,优惠后每个座位保费 = 100000 × 0.3% × 0.9 = 270元,4个座位共计1080元。

- 车上人员责任险总保费 = 225 + 1080 = 1305元。

5、盗抢险保费计算:

- 假设该车的盗抢险基准费率为0.8%,考虑到车辆配备了防盗装置等因素,给予一定的优惠系数0.8(即打8折),则实际保费 = 200000 × 0.8% × 0.8 = 1280元。

将各项保费相加,小明这辆车一年的汽车保险总费用 = 950 + 2700 + 1080 + 1305 + 1280 = 7315元。

需要注意的是,以上示例仅为简单演示,实际的汽车保险费用计算可能会更加复杂,因为保险公司还会考虑更多的风险因素和定价策略。

四、如何节省汽车保险费用

了解了汽车保险费用的计算方式后,车主可以采取一些措施来节省保费。

1、选择合适的保险方案:根据自身的实际情况和需求,合理选择险种和保额,不要盲目追求高保额,避免不必要的保费支出,如果车辆已经使用了多年且价值不高,可以适当降低车损险的保额。

2、保持良好的驾驶记录:遵守交通规则,尽量避免交通事故和违章行为,连续多年无事故记录的车主可以在续保时享受到较大的保费折扣优惠。

3、提高车辆安全性:安装防盗装置、安全气囊等安全设备可以提高车辆的安全性能,降低被盗抢和事故发生的风险,从而在一定程度上降低保费。

4、多家保险公司比较:不同保险公司的报价可能会有所不同,车主可以在购买保险前多咨询几家保险公司,选择性价比最高的保险产品。

汽车保险费用计算是一个复杂的过程,受到多种因素的影响,车主只有充分了解这些因素,并根据自身实际情况选择合适的保险方案和节省保费的方法,才能在获得充分保障的同时,合理控制保险成本。