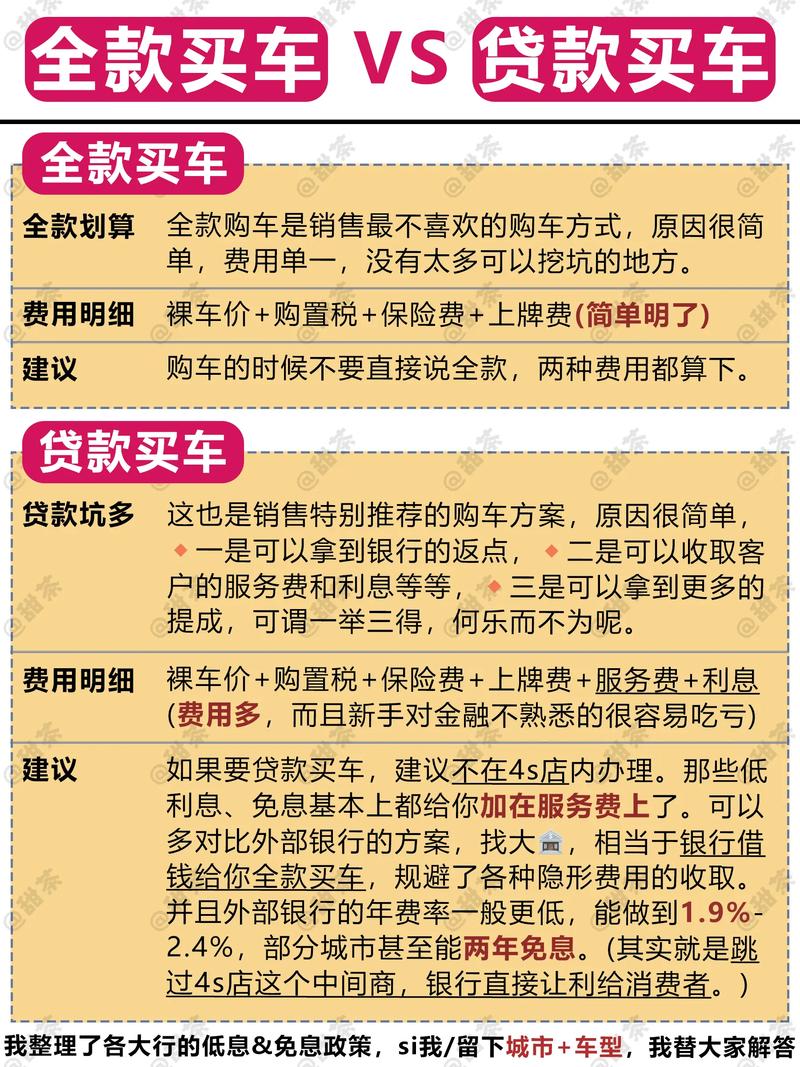

本文目录导读:

在当今社会,随着生活水平的提高和消费观念的转变,越来越多的人选择通过贷款的方式来购买汽车,对于许多初次购车的朋友来说,汽车贷款的首付比例、还款期限、利息计算等问题可能会让他们感到困惑,本文将详细解析汽车贷款的首付比例,帮助您找到最适合自己的购车方案。

汽车贷款首付比例的基本概念

汽车贷款首付比例是指购车者在申请汽车贷款时,需要自行支付的车价部分与贷款总额之间的比例,这个比例因贷款机构、车辆类型、贷款期限等因素而异,首付比例越高,贷款金额就越低,每月还款压力也就越小;反之,首付比例越低,贷款金额就越高,每月还款压力也就越大。

不同贷款机构的首付比例要求

1、银行:银行作为传统的金融机构,其贷款政策相对稳健,银行要求的汽车贷款首付比例通常在30%以上,这是因为银行需要考虑贷款风险,确保借款人有足够的还款能力。

2、汽车金融公司:汽车金融公司则可能提供更低的首付比例,最低可至20%甚至更低,这是因为汽车金融公司通常与汽车厂商有紧密的合作关系,能够通过促销手段降低购车门槛,吸引更多消费者。

3、4S店:4S店作为汽车销售的主要渠道,其贷款政策也受到多种因素的影响,4S店会根据市场情况和自身经营策略来制定贷款首付比例,在某些情况下,4S店可能会提供“零首付”或低首付的优惠活动,但这并不常见。

影响首付比例的因素

1、车辆类型:不同类型的车辆其首付比例也会有所不同,新能源汽车由于享受国家补贴政策,其首付比例可能会相对较低;而豪华车、进口车等高端车型由于价格较高,其首付比例也可能会相应提高。

2、贷款期限:贷款期限越长,每月还款压力就越小,但总利息支出也会相应增加,在选择贷款期限时,购车者需要根据自己的经济状况和还款能力来综合考虑,贷款期限为3-5年较为常见。

3、个人信用状况:个人信用状况是影响贷款审批的重要因素之一,如果借款人信用记录良好、收入稳定,那么他们可能会获得更低的首付比例和更优惠的贷款利率;反之,如果借款人信用不佳或收入不稳定,那么他们可能需要支付更高的首付比例或面临更严格的贷款审批条件。

如何选择最适合自己的首付比例

1、评估自身经济实力:购车者需要对自己的经济实力进行全面评估,包括收入水平、储蓄状况、债务负担等,只有确保自己有足够的还款能力,才能避免因贷款压力过大而影响日常生活质量。

2、了解市场行情:在购车前,购车者可以通过查阅相关资料、咨询专业人士等方式了解当前市场上的汽车贷款首付比例和利率水平,这有助于他们在购车时做出更加明智的决策。

3、考虑长期成本:虽然低首付可以降低购车初期的经济压力,但长期来看可能会增加总利息支出和月供压力,在选择首付比例时,购车者需要综合考虑长期成本和短期利益的关系。

4、咨询专业人士:如果购车者对汽车贷款政策不太了解或存在疑问,可以咨询专业人士或金融机构工作人员以获取更准确的信息和建议。

汽车贷款首付比例是购车者在申请汽车贷款时需要关注的重要指标之一,不同的贷款机构、车辆类型、贷款期限等因素都会影响首付比例的高低,在选择汽车贷款时,购车者需要根据自己的经济实力、市场行情和个人需求来综合考虑选择合适的首付比例和贷款方案,也需要注意了解相关费用和条款以确保自己的权益不受损害。