本文目录导读:

在当今复杂多变的经济环境下,科学合理的家庭理财规划对于每一个家庭的长期稳定发展都至关重要,它不仅关乎着家庭资产的保值增值,更是实现家庭生活目标、应对各种不确定性的关键所在,一份完善的家庭理财规划,需要综合考量家庭的财务状况、风险承受能力、理财目标以及市场环境等多方面因素,以下是一份较为全面的家庭理财规划示例。

家庭财务状况分析

1、资产状况

全面梳理家庭所拥有的各类资产,包括现金及活期存款,这是家庭最易变现、流动性最强的资产,用于满足日常突发的资金需求;定期存款,相对稳定且利率通常高于活期,是家庭资金的稳健储备;房产和车辆等固定资产,其价值可能随市场波动,但对于自住房产而言,还承载着居住保障的功能;还应考虑投资类资产,如股票、基金、债券、理财产品等,这些资产的收益潜力各异,但同时伴随着不同程度的风险,一个典型的中产家庭可能拥有一定比例的银行活期和定期存款作为应急资金和稳健储蓄,同时配置部分房产用于自住和潜在的投资增值,还持有一些基金和理财产品以追求更高的收益。

2、负债情况

详细统计家庭的各类债务,如房贷、车贷、信用卡欠款等,明确每月还款金额、还款期限以及贷款利率,这将有助于评估家庭的债务压力和财务健康状况,过高的负债比例可能会挤压家庭日常生活开支,降低应对风险的能力,甚至影响家庭的信用评级,进而限制未来的借贷和金融活动。

风险承受能力评估

家庭的风险承受能力受多种因素影响,包括家庭成员的年龄、收入稳定性、职业前景、健康状况以及家庭负担等,年轻且收入稳定的家庭可能相对更能承受较大的投资风险,因为他们有更多的时间来弥补潜在的投资损失,并且可以通过长期投资实现资产的增值;而临近退休或收入波动较大的家庭则应倾向于保守的投资策略,以保障现有资产的安全性和稳定性,可以通过专业的风险测评问卷或咨询金融顾问来确定家庭的风险等级,一般分为保守型、稳健型、平衡型和进取型。

理财目标设定

1、短期目标(1 - 3 年)

- 建立应急资金:储备 3 - 6 个月家庭生活费用的资金,以应对突发情况,如失业、疾病等,这笔资金应以流动性高的活期存款或货币基金形式存在,确保能随时支取。

- 子女教育金储备:如果家庭中有处于学龄阶段的子女,提前规划教育资金,为子女未来几年的教育费用(如学费、兴趣班费用等)做好准备,可以考虑通过定期存款、教育基金保险等方式进行储备。

2、中期目标(3 - 10 年)

- 房产升级或购置:随着家庭人口变化或生活品质提升需求,计划购买更大更合适的住房或改善现有住房条件,这需要提前积累首付资金,并合理安排购房贷款,确保不影响家庭的正常生活和其他财务目标的实现。

- 养老储备初步:尽管距离退休还有较长时间,但应开始为养老生活做一些基础储备,可以选择一些低风险、长期稳健增值的理财产品或养老保险产品,逐步积累养老资金。

3、长期目标(10 年以上)

- 子女高等教育及留学规划:为子女未来的大学教育甚至出国留学筹备充足资金,可通过长期的基金定投、教育信托等方式实现资产的稳健增长和积累。

- 舒适的退休生活保障:确保退休后有足够的资金维持高品质、无忧无虑的生活,涵盖医疗保健、休闲旅游、养老社区费用等方面,这需要在前期通过多元化投资组合,如股票、债券、商业养老保险等不断增值资产,并结合社保养老金等形成完善的养老保障体系。

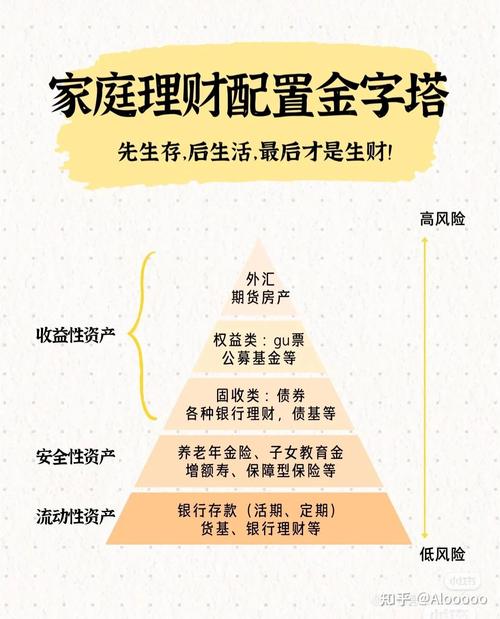

投资组合构建

基于上述理财目标和风险承受能力,制定合理的投资组合,一般而言,投资组合应遵循分散化原则,将资金分配到不同的资产类别中,以降低单一资产波动对整体资产的影响。

1、现金类(10% - 20%)

保持一定比例的现金或现金等价物,如货币基金,以确保家庭日常开销和应急资金的需求,这部分资产虽然收益相对较低,但具有极高的流动性和安全性,是家庭财务的“安全垫”。

2、固定收益类(30% - 40%)

包括国债、大额存单、定期存款、债券基金等,这类资产收益相对稳定,风险较低,能够为家庭提供稳定的利息收入,是实现稳健增值的重要组成部分,适合追求资产安全性的家庭,尤其在家庭理财的中短期阶段发挥重要作用。

3、权益类(30% - 50%)

主要指股票和股票型基金,权益类资产具有较高的收益潜力,但同时也伴随着较大的波动性和风险,对于风险承受能力较高且理财目标偏向中长期的家庭,适当增加权益类资产的配置可以分享经济增长带来的红利和企业盈利增长的成果,鉴于其风险特性,建议通过专业基金经理管理的基金产品间接参与股票市场,以分散个股风险。

4、保险类(10% - 20%)

保险虽然不属于传统意义上的投资产品,但它是家庭理财规划不可或缺的一环,通过购买人寿保险、健康保险、财产保险等,可以为家庭成员的生命健康和家庭财产提供保障,转移潜在的重大风险,避免因意外事件导致家庭财务状况的崩溃,保险支出应根据家庭实际情况和需求合理确定保额和保费,确保在风险发生时能够得到充分的经济补偿。

定期评估与调整

家庭理财规划并非一成不变,而是需要根据家庭财务状况的变化、市场环境的波动以及理财目标的调整进行定期评估和动态优化,建议每年至少对家庭理财规划进行一次全面回顾和检查,重点关注资产配置比例是否偏离原定方案、投资收益是否符合预期、家庭成员的风险承受能力是否发生变化等因素,当家庭收入增加或减少、子女出生或升学、家庭成员健康状况变化等情况发生时,应及时调整投资组合和保险规划,以适应新的家庭状况和发展需求,密切关注宏观经济形势、金融市场政策变化等外部因素对家庭资产的影响,适时调整投资策略和资产配置结构,确保家庭理财规划始终处于最优状态,助力家庭实现财务自由和生活幸福的目标。

家庭理财规划是一个系统而长期的过程,需要家庭成员具备一定的金融知识和理性思维,结合自身实际情况精心策划并严格执行,同时保持灵活性和适应性,才能在风云变幻的金融市场和人生旅途中守护家庭财富、实现生活梦想。