本文目录导读:

在当今复杂的经济环境下,无论是个人还是企业,都面临着各种债务风险,合理有效的债务管理方法对于维护财务稳定、保障经济安全至关重要,本文将深入探讨债务管理的多种方法,帮助读者更好地理解和应用这些策略,以实现对债务的有效控制和合理利用。

个人债务管理方法

(一)制定预算与支出计划

预算是债务管理的基础,通过详细记录每月的收入和支出,明确各项开支的占比,能够清晰地了解资金的流向,将支出分为必要支出(如房租、水电费、食品等)和非必要支出(如娱乐、购物等),设定合理的支出上限,这样可以避免过度消费,确保有足够的资金用于偿还债务,根据收入和支出情况,调整生活消费习惯,优先满足基本生活需求,削减不必要的开支,为债务偿还腾出更多资金。

(二)建立紧急储备金

生活中难免会遇到突发情况,如失业、疾病等,这些突发事件可能会导致收入中断或增加额外的支出,建立紧急储备金是非常必要的,储备金应能覆盖3 - 6个月的生活费用,可以将这部分资金存入专门的储蓄账户,与日常资金分开管理,以备不时之需,这样在面临突发情况时,就无需依赖信用卡或其他高息贷款来应急,避免债务进一步恶化。

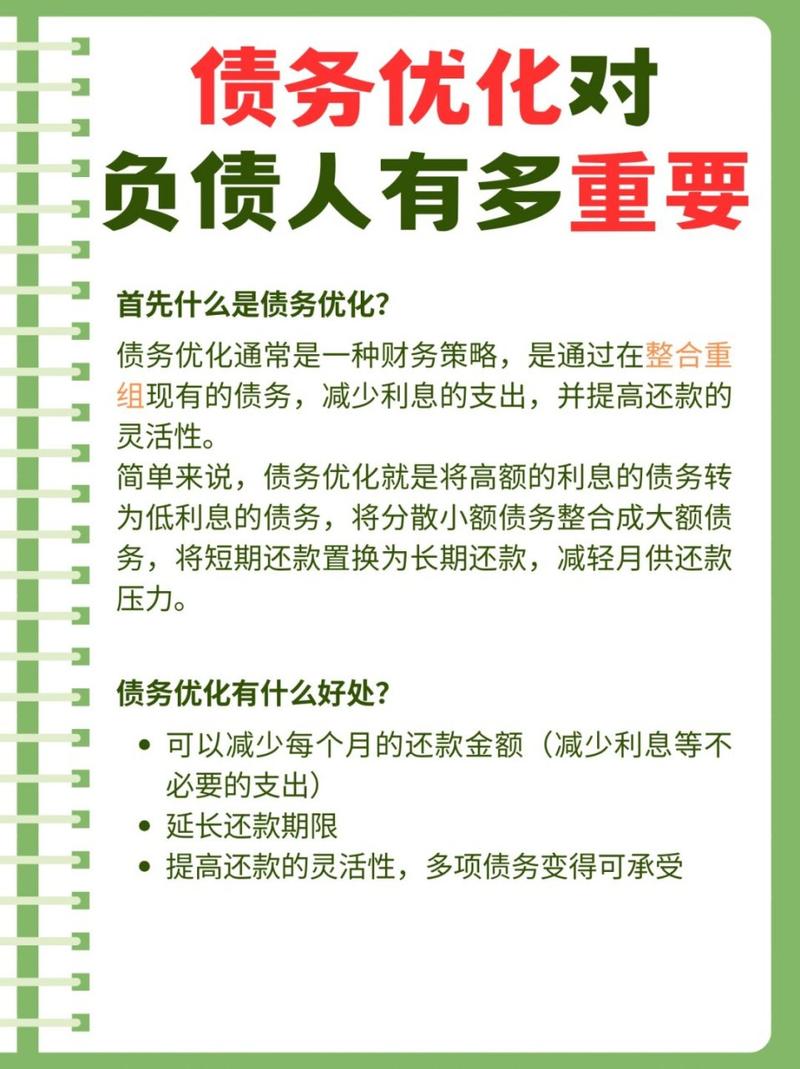

(三)债务整合与重组

如果个人有多笔债务,且利率和还款期限各不相同,可以考虑进行债务整合或重组,一种常见的方式是通过申请一笔利率较低的个人贷款或信用卡余额代偿,将多笔高息债务合并为一笔,这样可以简化还款流程,降低整体利息支出,减轻还款压力,将多笔信用卡欠款整合到一张利率较低的信用卡上,集中进行还款,避免了因忘记还款日期而产生的滞纳金和额外利息。

(四)与债权人协商沟通

当遇到还款困难时,不要逃避债权人,而应及时主动地与他们进行沟通,向债权人说明自己的财务状况和还款困难,提出合理的还款计划,许多债权人愿意与债务人合作,协商延长还款期限、降低利率或调整还款方式等,一些银行对于信用卡逾期的客户,会根据其实际情况,给予一定的宽限期或制定个性化的还款方案,帮助债务人逐步还清欠款。

企业债务管理方法

(一)优化资本结构

企业的资本结构是指债务资本与权益资本的比例关系,合理的资本结构可以降低企业的综合资金成本,提高企业的偿债能力和盈利能力,企业应根据自身的经营状况、行业特点和市场环境等因素,确定合适的债务比例,处于成长期的企业可以适当增加债务融资,以扩大生产经营规模;而成熟期的企业则应注重优化资本结构,控制债务风险,通过合理安排债务和权益的比例,使企业的加权平均资金成本最低,实现企业价值的最大化。

(二)加强现金流量管理

现金流量是企业生存和发展的血液,对于债务管理至关重要,企业应建立健全的现金流量预算制度,准确预测现金流入和流出的情况,合理安排资金的使用和调度,加强对应收账款的管理,缩短收款周期,提高资金回笼速度;合理控制存货水平,避免过多的库存积压占用资金,优化投资决策,避免盲目扩张和投资失误导致资金紧张,企业在进行重大投资项目前,应充分进行市场调研和可行性分析,确保项目的投资回报率高于资金成本,以保证有足够的现金流用于偿还债务。

(三)多元化融资渠道

企业不应过度依赖单一的融资渠道,而应积极拓展多元化的融资渠道,以降低融资风险,除了传统的银行贷款外,还可以考虑发行债券、股票融资、引入战略投资者、供应链金融等多种融资方式,不同的融资方式具有不同的特点和优势,企业可以根据自身的实际情况选择合适的组合,发行债券可以在一定期限内筹集到大量的资金,但需要承担相应的债券利息和兑付压力;而股权融资虽然会稀释股东权益,但可以为企业带来长期稳定的资金支持。

(四)建立风险预警机制

为了及时发现和防范债务风险,企业应建立健全的风险预警机制,通过设定一系列的财务指标和风险阈值,如资产负债率、流动比率、速动比率等,对企业的财务状况和偿债能力进行实时监测和评估,当指标偏离正常范围时,及时发出预警信号,提醒管理层采取相应的措施,当资产负债率过高时,企业应考虑减少债务规模或增加权益资本;当流动比率过低时,应加强应收账款的回收和存货的管理,提高短期偿债能力。

债务管理是一个复杂而系统的过程,无论是个人还是企业,都需要根据自身的实际情况制定合适的管理策略,通过制定预算、建立紧急储备金、优化资本结构、加强现金流量管理、多元化融资渠道以及建立风险预警机制等方法,可以有效地管理债务,降低债务风险,保障财务健康和稳定发展,在实际应用中,还需要不断地学习和积累经验,根据经济形势和自身情况的变化及时调整债务管理策略,以适应不断变化的市场环境,只有掌握了正确的债务管理方法,才能在债务的海洋中稳健前行,实现个人和企业的目标。