在现代社会,家庭面临着各种各样的风险,从意外事故到重大疾病,从财产损失到生活保障的不确定性,家庭保险配置作为一种有效的风险管理工具,能够帮助家庭在面对这些风险时,减轻经济负担,保障家庭成员的生活品质和未来规划,本文将深入探讨家庭保险配置的重要性、基本原则、常见险种以及配置策略,为读者提供一份全面且实用的家庭保险配置指南。

一、家庭保险配置的重要性

家庭是社会的基本单位,承担着养育子女、赡养老人、维持家庭生活等诸多责任,生活中充满了各种不确定性,一场突如其来的疾病、一次意外事故或者一次自然灾害,都可能给家庭带来沉重的经济打击,甚至使家庭陷入困境,家庭保险配置的重要性主要体现在以下几个方面:

1、风险转移

保险的本质是一种风险转移机制,通过购买保险,家庭可以将可能面临的经济损失转移给保险公司,当家庭成员患上重大疾病时,医疗保险可以报销医疗费用,减轻家庭的经济负担;当家庭遭受火灾等自然灾害导致财产损失时,财产保险可以进行赔偿,帮助家庭恢复生活。

2、经济保障

家庭保险可以为家庭成员提供经济保障,确保在面临风险时,家庭的正常生活不会受到太大影响,寿险可以在被保险人不幸身故或全残时,为家人提供一笔经济补偿,用于偿还债务、支付子女教育费用和老人赡养费用等;意外险可以在意外事故发生导致伤残或身故时,给予一定的经济赔偿,保障家庭的经济稳定。

3、心理安慰

拥有完善的家庭保险配置可以给家庭成员带来心理上的安慰,在面对风险时,人们会因为有了保险的保障而感到更加安心和自信,减少焦虑和担忧,这种心理上的安慰有助于家庭成员保持良好的心态,积极应对生活中的各种挑战。

二、家庭保险配置的基本原则

在进行家庭保险配置时,需要遵循以下几个基本原则:

1、先保障,后理财

保险的主要功能是提供风险保障,因此在配置家庭保险时,应优先考虑保障型保险产品,如寿险、医疗险、意外险等,在保障需求得到满足的基础上,再考虑理财型保险产品,如年金险、分红险等,不能本末倒置,为了追求投资收益而忽视了保障功能。

2、先大人,后小孩

在一个家庭中,大人是家庭的经济支柱,承担着养家糊口的责任,在配置保险时,应优先为大人购买保险,确保在大人发生意外或疾病时,家庭的经济来源不会中断,在为大人配置好足够的保险后,再根据家庭经济状况为小孩购买适当的保险。

3、按需配置

每个家庭的经济状况、风险承受能力和保障需求都不同,因此在进行家庭保险配置时,应根据家庭的具体情况进行个性化配置,不要盲目跟风购买保险,避免造成不必要的经济损失。

4、定期评估和调整

家庭的经济状况、家庭成员的风险状况以及保险市场都会随着时间的推移而发生变化,家庭保险配置不是一成不变的,需要定期进行评估和调整,以确保保险保障能够满足家庭的实际需求。

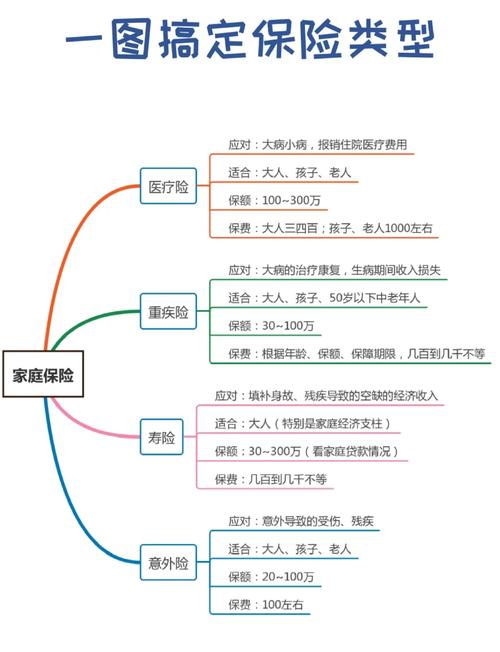

三、家庭常见保险险种介绍

1、寿险

寿险是以被保险人的生命为标的,当被保险人在保险期间内死亡或全残时,由保险公司按照合同约定给付保险金的一种保险,寿险可以分为定期寿险、终身寿险和两全寿险三种类型,定期寿险保障期限固定,保费相对较低;终身寿险保障期限为终身,具有一定的储蓄性;两全寿险则兼具保障和储蓄功能,在保险期间内被保险人生存至约定期限或发生死亡、全残等情况时,都可以获得相应的保险金。

2、医疗险

医疗险是为被保险人因疾病或意外事故而产生的医疗费用提供报销的一种保险,医疗险可以分为基本医疗保险、商业医疗保险和社会医疗保险补充险等,基本医疗保险是由国家或企业提供的社会保障制度,保障范围有限;商业医疗保险可以作为基本医疗保险的补充,扩大保障范围和提高保障水平;社会医疗保险补充险则是针对一些特定的医疗费用或人群提供的保障。

3、意外险

意外险是以被保险人因意外事故导致的死亡、伤残或医疗费用支出为给付条件的一种保险,意外险的保障范围通常包括交通事故、溺水、触电、烫伤等各种意外事故,意外险的保费相对较低,保障额度较高,是一种非常实用的保险产品。

4、财产险

财产险是以被保险人的财产及其相关利益为标的,当被保险人的财产因自然灾害、意外事故等原因遭受损失时,由保险公司按照合同约定进行赔偿的一种保险,财产险可以分为房屋保险、车辆保险、家庭财产保险等多种类型。

四、家庭保险配置策略

1、确定保险需求

在进行家庭保险配置之前,需要对家庭的保险需求进行全面评估,可以从以下几个方面进行分析:

- 家庭经济状况:包括家庭收入、支出、资产、负债等情况,确定家庭能够承受的保费支出水平。

- 家庭成员情况:包括家庭成员的年龄、健康状况、职业等因素,确定家庭成员的保障需求。

- 风险承受能力:不同的家庭对风险的承受能力不同,有些家庭可能更倾向于稳健型的保险配置,而有些家庭则可以接受一定的风险以获取更高的收益。

2、制定保险预算

根据家庭的保险需求和经济状况,制定合理的保险预算,家庭每年的保费支出应占家庭年收入的5% - 10%左右,在制定保险预算时,要充分考虑家庭的长期规划和短期需求,合理分配保费支出。

3、选择保险产品

在选择保险产品时,要综合考虑保险公司的信誉、实力、服务质量等因素,可以通过查看保险公司的评级、口碑、理赔记录等来评估其信誉和实力,要仔细阅读保险条款,了解保险责任、免责条款、理赔流程等内容,确保自己清楚保险产品的保障范围和理赔条件。

4、定期评估和调整

家庭保险配置是一个动态的过程,需要定期进行评估和调整,每年可以对家庭的保险需求、经济状况、家庭成员的风险状况等进行一次评估,根据评估结果及时调整保险配置方案,当家庭成员的收入增加时,可以适当增加保额;当家庭成员的年龄变化时,可以调整保险产品的保障期限和保障内容。

五、结语

家庭保险配置是一项重要的家庭财务规划工作,它关系到家庭的幸福和未来,通过合理的家庭保险配置,可以将家庭面临的风险转移到保险公司,为家庭成员提供经济保障和心理安慰,在进行家庭保险配置时,要遵循先保障、后理财,先大人、后小孩,按需配置等基本原则,根据家庭的具体情况选择合适的保险产品,并定期进行评估和调整,只有这样,才能构建一个完善的家庭保险保障体系,为家庭的幸福生活保驾护航。