本文目录导读:

在当今社会,随着人们对健康生活方式的追求日益增强,运动产业正逐渐成为全球经济中一个不可忽视的重要组成部分,它不仅涵盖了体育赛事、健身休闲等多个领域,还与人们的日常生活紧密相连,展现出巨大的市场潜力和发展机遇,下面从多个角度探讨运动产业的现状,包括其定义与分类、市场规模与增长趋势、主要参与者、竞争格局以及面临的挑战等。

运动产业的定义与分类

运动产业是指围绕体育运动及其相关活动所形成的产业链条,包括但不限于体育赛事、健身休闲、体育用品制造与销售、体育旅游等多个领域,根据不同的分类标准,运动产业可以进一步细分为以下几类:

1、体育赛事:包括职业联赛(如中超、CBA、NBA等)、国际重大体育赛事(如奥运会、亚运会、世界杯等)以及大众体育赛事等,这些赛事不仅吸引了大量观众关注,还带动了相关产业的发展,如广告赞助、门票销售、转播权收入等。

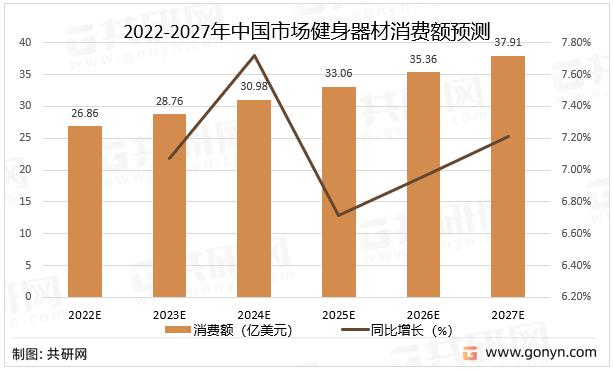

2、健身休闲:指人们通过参与各种体育活动来保持身体健康、提升生活品质的行为,这包括健身房、瑜伽馆、游泳馆等健身场所的兴起,以及各类户外运动的普及,如骑行、越野、露营等。

3、体育用品制造与销售:涵盖体育器材、装备、服装、鞋帽等各类体育用品的生产与销售,这一领域随着消费者对高品质、个性化产品的需求增加而不断发展壮大,同时也催生了众多知名品牌和创新产品。

4、体育旅游:结合自然风光和户外运动,为消费者提供独特的体验,随着人们对健康生活方式的追求和旅游业的发展,体育旅游正逐渐成为一种新兴的旅游方式,受到越来越多人的青睐。

5、体育服务:包括体育培训、体育传媒、体育信息服务等细分领域,这些服务为人们提供了更加专业、便捷的运动体验,同时也为运动产业的发展注入了新的活力。

市场规模与增长趋势

全球运动产业呈现出持续增长的态势,随着全球经济的复苏和人们对健康生活方式的重视,运动产业的市场规模不断扩大,特别是在中国等新兴市场,随着居民收入水平的提高和消费观念的转变,运动产业迎来了前所未有的发展机遇。

据中研网发布的报告预测,2025年中国体育行业市场规模将达到2805亿元,显示出强劲的增长势头,全球运动产业也保持着稳定的增长趋势,预计在未来几年内将继续保持良好的发展态势。

主要参与者与竞争格局

运动产业的主要参与者包括体育用品制造商、赛事运营机构、健身服务提供商、体育媒体等,这些参与者通过不同的业务模式和市场策略,共同构成了运动产业的竞争格局。

在中国市场,安踏体育、李宁、特步等品牌处于第一梯队,市场份额较高;而361度、牧高笛等品牌则位于第二梯队;金陵体育、卡宾滑雪等企业则属于第三梯队,随着市场竞争的加剧,各品牌之间也在不断寻求差异化竞争,以提升自身的市场竞争力。

在全球市场上,耐克、阿迪达斯等国际知名品牌依然占据主导地位,但越来越多的中国品牌也在逐渐崛起,通过加强品牌建设和市场推广,不断提升自身的国际影响力。

技术驱动与创新趋势

科技的发展为运动产业带来了前所未有的变革,智能穿戴设备、虚拟现实(VR)和增强现实(AR)技术等新兴科技的应用,正在改变着人们的运动方式和观赛体验,智能手环、智能手表等可穿戴设备能够实时监测用户的运动数据,为用户提供更加精准的健康指导;而VR和AR技术则能够让观众身临其境地感受比赛现场的氛围,提升了观赛体验。

大数据、人工智能等技术的应用也为运动产业提供了更加智能化的服务,通过对用户数据的分析和挖掘,企业能够更加精准地把握市场需求和消费者偏好,为用户提供更加个性化的产品和体验。

面临的挑战与机遇

尽管运动产业前景广阔,但仍面临一些挑战,市场竞争日益激烈,各品牌之间需要不断创新和提升产品质量以吸引消费者,政策法规的完善和市场监管的加强也对企业提出了更高的要求,随着消费者需求的不断变化和升级,企业还需要不断调整市场策略以适应市场变化。

这些挑战也带来了机遇,随着消费者对健康生活方式的追求和对高品质产品的需求增加,运动产业将迎来更加广阔的发展空间,政策的支持和引导也将为运动产业的健康发展提供有力保障。《全民健身计划(2021-2025年)》的实施将推动中国体育设施建设不断完善,提高人民群众健康水平。

运动产业作为全球经济增长的新引擎之一,正展现出巨大的市场潜力和发展前景,随着科技的进步和消费者需求的不断变化,运动产业将迎来更加多元化、个性化的发展趋势,未来,各参与者需要不断创新和提升自身实力,以应对市场挑战并抓住发展机遇,共同推动运动产业的繁荣发展。